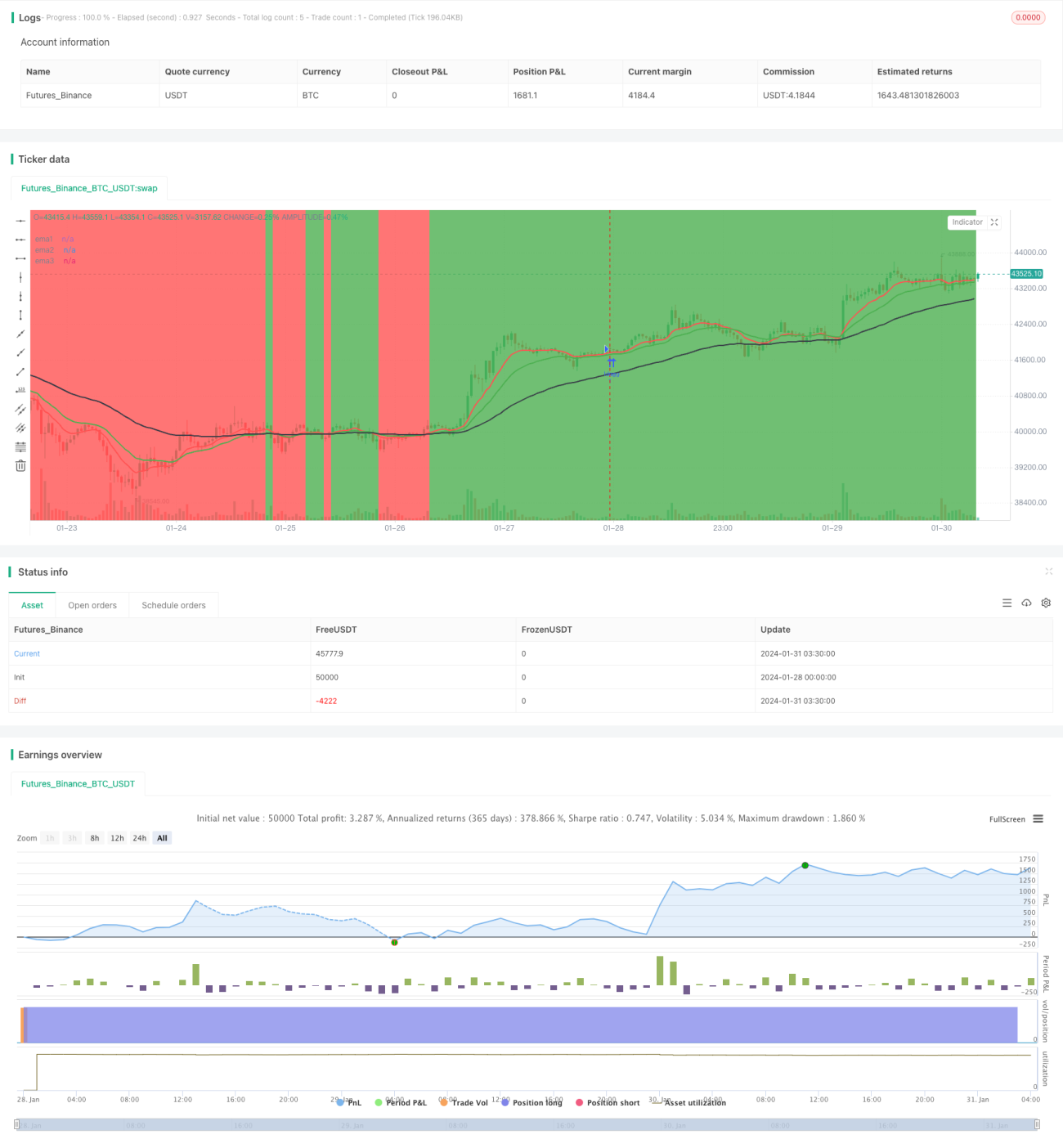

Estratégia de acompanhamento de tendência baseada na média móvel exponencial (EMA)

Visão Geral

Esta estratégia baseia-se em 3 médias móveis exponenciais (EMA) de diferentes períodos, determinando a direção atual da tendência ao verificar se o preço está acima ou abaixo das linhas EMA. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, gera-se um sinal de compra; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, gera-se um sinal de venda. A estratégia segue a tendência e encerra as posições prontamente quando a tendência se inverte.

Princípio da Estratégia

A estratégia utiliza 3 linhas EMA, nomeadamente as linhas de 10, 20 e 50 períodos. As regras de decisão são:

- Quando a EMA de 10 períodos e a EMA de 20 períodos estão ambas acima da EMA de 50 períodos, define-se como tendência de alta;

- Quando a EMA de 10 períodos e a EMA de 20 períodos estão ambas abaixo da EMA de 50 períodos, define-se como tendência de baixa;

- Quando a EMA de curto prazo (linhas de 10 e 20 períodos) cruza acima da EMA de longo prazo (linha de 50 períodos), gera-se um sinal de compra;

- Quando a EMA de curto prazo (linhas de 10 e 20 períodos) cruza abaixo da EMA de longo prazo (linha de 50 períodos), gera-se um sinal de venda;

- Mantém-se posições longas em tendência de alta e posições curtas em tendência de baixa;

- Quando a tendência se inverte (as EMAs de curto prazo cruzam as de longo prazo), fecha-se a posição na direção do sinal anterior.

A estratégia opera alternadamente entre posições longas e curtas, capturando lucros e fechando posições a tempo de garantir ganhos.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Regras simples e claras, fáceis de entender e implementar;

- Utiliza médias EMA para determinar a direção da tendência, evitando interferências de flutuações de curto prazo no mercado;

- Fecha posições rapidamente, acompanhando a tendência e evitando o agravamento de perdas;

- Não requer previsão da direção do mercado; segue a tendência, resultando numa taxa de sucesso relativamente alta.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Em mercados laterais, pode haver múltiplos cruzamentos entre as EMAs, resultando em abertura e fechamento frequente de posições, gerando custos de transação;

- Em gaps de preço, a eficácia das EMAs para determinar a tendência pode ser afetada, podendo perder boas oportunidades de entrada.

Para mitigar esses riscos, podem ser adotadas as seguintes otimizações:

- Quando a distância entre as EMAs é pequena, pode-se relaxar as regras de abertura para evitar negociações excessivamente frequentes;

- Combinar com outros indicadores para confirmar a tendência, evitando falhas na análise das EMAs.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

- Otimização de parâmetros: testar diferentes combinações de períodos das EMAs para encontrar os melhores parâmetros;

- Otimização de custos de transação: ajustar as regras de abertura para reduzir negociações desnecessárias;

- Otimização de stop loss: definir níveis adequados de stop loss para controlar perdas individuais;

- Combinação com outros indicadores: utilizar MACD, KDJ e outros indicadores auxiliares para melhorar os pontos de entrada.

Resumo

No geral, esta estratégia é simples e prática. Utiliza EMAs para determinar a direção da tendência, combinada com uma estratégia de stop loss apropriada, controlando eficazmente o risco. No entanto, ainda existem algumas áreas para melhoria. Se combinada com otimização de parâmetros, estratégias de stop loss e outros indicadores, o desempenho da estratégia pode ser significativamente aprimorado.

- 1