Estratégia quantitativa baseada em Pivô Camarilla e Bandas de Bollinger

1

Follow

1802

Followers

Visão Geral

Esta estratégia calcula primeiro os pontos pivô de Camarilla com base no preço máximo, preço mínimo e preço de fechamento do dia anterior. Em seguida, combina o indicador de Bandas de Bollinger para filtrar os preços, gerando sinais de negociação quando o preço rompe os pontos pivô.

Princípio da Estratégia

- Calcula o preço máximo, preço mínimo e preço de fechamento do dia anterior.

- Calcula as linhas do pivô de Camarilla de acordo com a fórmula, incluindo as bandas superiores H4, H3, H2, H1 e as bandas inferiores L1, L2, L3, L4.

- Calcula as bandas superior e inferior das Bandas de Bollinger de 20 períodos.

- Quando o preço cruza para cima a banda inferior, abrir posição comprada; quando cruza para baixo a banda superior, abrir posição vendida.

- O stop loss é definido próximo à banda superior ou inferior das Bandas de Bollinger.

Análise de Vantagens

- As linhas do pivô de Camarilla contêm múltiplos níveis chave de suporte e resistência, aumentando a confiabilidade dos sinais de negociação.

- A combinação com as Bandas de Bollinger filtra efetivamente falsos rompimentos.

- A combinação de múltiplos parâmetros proporciona flexibilidade nas operações.

Análise de Riscos

- Parâmetros inadequados das Bandas de Bollinger podem gerar sinais de negociação incorretos.

- O cálculo dos níveis chave do pivô de Camarilla depende dos preços do dia anterior, podendo ser afetado por gaps noturnos.

- Tanto as operações compradas quanto vendidas apresentam risco de perda.

Direções de Otimização

- Otimizar os parâmetros das Bandas de Bollinger para encontrar a melhor combinação.

- Combinar outros indicadores para filtrar sinais de falso rompimento.

- Adicionar estratégias de stop loss para reduzir perdas individuais.

Resumo

Esta estratégia utiliza de forma integrada os pontos pivô de Camarilla e as Bandas de Bollinger, gerando sinais de negociação quando o preço rompe níveis chave de suporte e resistência. A rentabilidade e a estabilidade da estratégia podem ser melhoradas por meio da otimização de parâmetros e filtragem de sinais. No geral, a estratégia possui uma lógica de negociação clara e boa operacionalidade, merecendo validação em tempo real.

Source

Pine

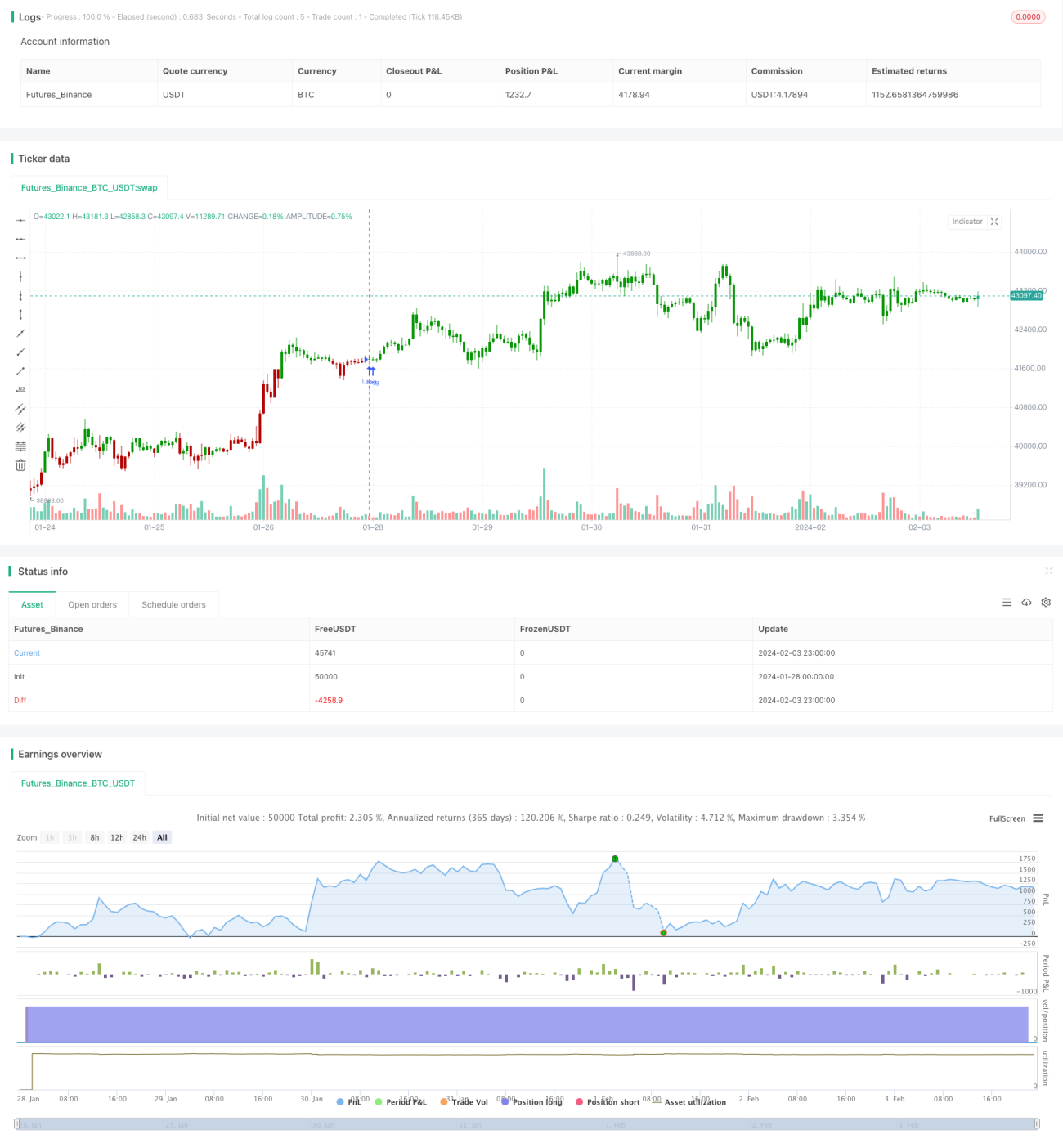

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/05/2020

// Camarilla pivot point formula is the refined form of existing classic pivot point formula. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1