Estratégia de Estocástico Duplamente Suavizado Bresert

Visão Geral

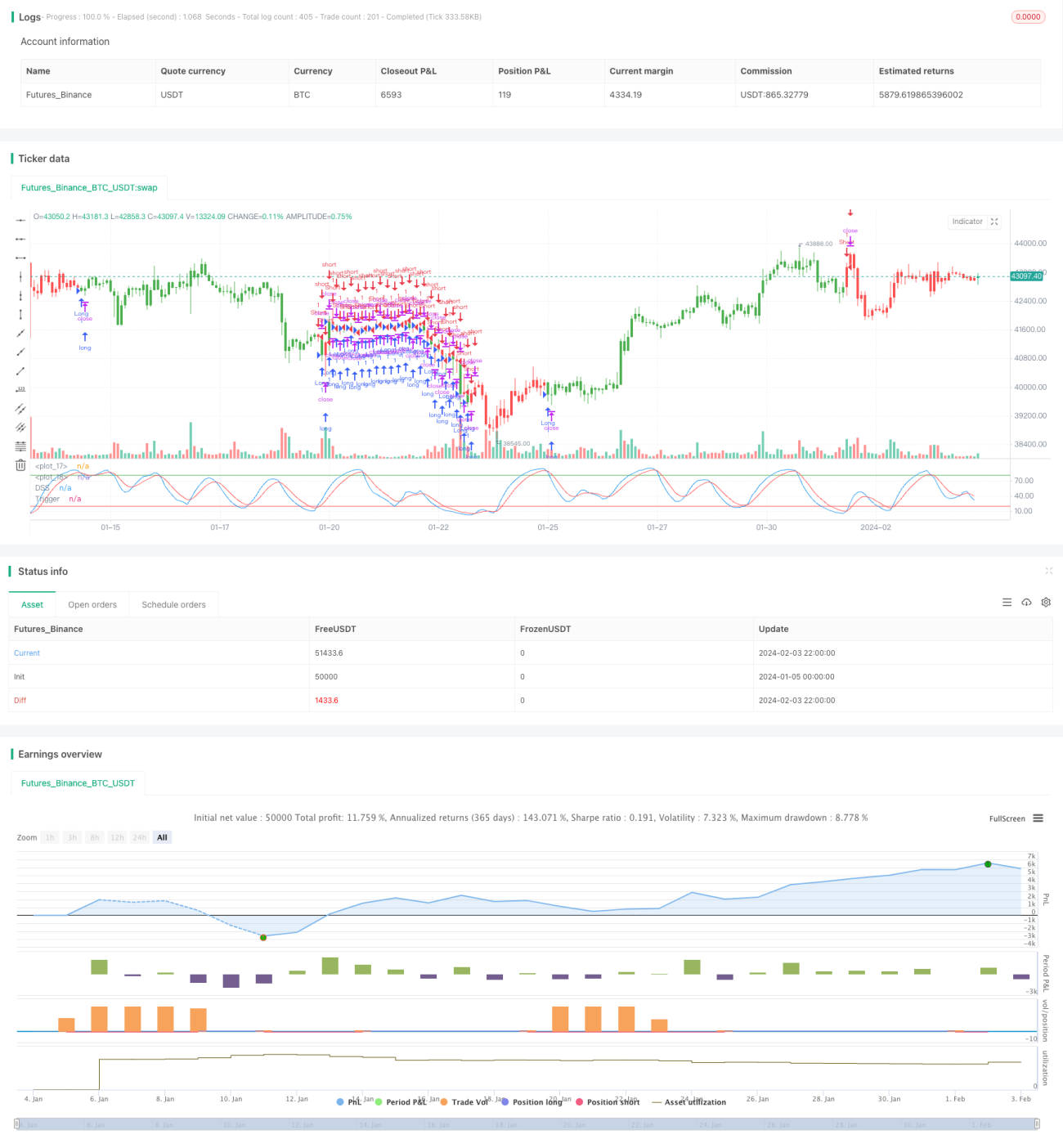

A Estratégia Bressert de Estocástico Duplamente Suavizado (Double Smoothed Stochastic Bressert Strategy) é uma estratégia de negociação quantitativa desenvolvida por William Blau. Ela tenta combinar o método de médias móveis com os princípios dos osciladores.

A estratégia gera sinais de negociação calculando uma série de estocásticos duplamente suavizados. Especificamente, ela primeiro calcula o estocástico suavizado do preço e, em seguida, aplica uma média suavizada novamente a esse estocástico, obtendo o "Estocástico Duplamente Suavizado". Quando a linha de gatilho cruza o estocástico duplamente suavizado, são gerados sinais de compra ou venda.

Princípio da Estratégia

- Calcular o estocástico suavizado de período PDS do preço, xPreCalc

- Aplicar uma média móvel exponencial de comprimento EMAlen sobre xPreCalc, obtendo xDSS, o "Estocástico Duplamente Suavizado"

- Calcular a linha de gatilho xTrigger, que é outra média EMA de xDSS

- Gerar sinais de negociação:

- Quando xTrigger está abaixo de xDSS e abaixo da linha de sobrevenda, operar comprado

- Quando xTrigger está acima de xDSS e acima da linha de sobrecompra, operar vendido

- Traçar as curvas do estocástico duplamente suavizado xDSS e da linha de gatilho xTrigger

Análise de Vantagens

Esta estratégia combina a capacidade de seguir tendências das médias móveis com a capacidade de identificação de sobrecompra/sobrevenda do oscilador estocástico. As principais vantagens são:

- Dupla suavização filtra sinais falsos, aumentando a estabilidade

- A linha de gatilho gera sinais de negociação, evitando negociações frequentes

- Parâmetros personalizáveis para se adaptar a diferentes condições de mercado

- Gráfico intuitivo, fácil de entender e validar a estratégia

Análise de Riscos

A Estratégia Bressert de Estocástico Duplamente Suavizado também apresenta alguns riscos:

- O indicador Bressert gera muitos sinais falsos em mercados de baixa volatilidade

- A dupla suavização pode causar atraso nos sinais, perdendo pontos de reversão de preço

- Configurações inadequadas de parâmetros podem não identificar o centro da tendência

- O risco inerente de negociação ainda existe

Contramedidas:

- Otimizar parâmetros para melhorar a precisão de identificação

- Combinar com outros indicadores para filtrar sinais

- Adicionar mecanismos de gerenciamento de posição para mitigar riscos

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar os períodos do estocástico duplamente suavizado para melhorar o efeito de suavização

- Adicionar mecanismo de stop loss para controlar perdas individuais

- Incluir indicadores de direção de tendência para evitar operações contrárias

- Combinar métodos de gerenciamento de posição para maximizar o potencial de lucro

Resumo

A Estratégia Bressert de Estocástico Duplamente Suavizado integra as vantagens das médias móveis e do oscilador estocástico, possuindo capacidade de identificar pontos de sobrecompra/sobrevenda e de seguir tendências. Através da dupla suavização e da linha de gatilho, é possível filtrar efetivamente sinais de ruído. No entanto, ainda é necessário prestar atenção à otimização de parâmetros e ao controle de riscos para obter retornos estáveis em negociações reais.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. - 1