Estratégia de Negociação com Média Móvel de Suavização Exponencial Dupla Dinâmica

Visão Geral

Esta estratégia, denominada "Estratégia de Negociação com Média Móvel Exponencial Dupla Dinâmica", é uma estratégia de negociação quantitativa baseada na Média Móvel Exponencial Dupla (Double Exponential Moving Average, DEMA). A estratégia calcula a taxa de variação do preço de uma ação e, em seguida, aplica uma suavização exponencial dupla tanto ao valor absoluto quanto ao valor não absoluto dessa taxa, resultando no Índice de Força Verdadeira (True Strength Index, TSI). Os sinais de compra e venda são gerados com base no cruzamento do TSI e de sua linha de sinal (golden cross/death cross).

Princípio da Estratégia

O indicador central desta estratégia é o Índice de Força Verdadeira (TSI). A fórmula de cálculo do TSI é:

TSI = 100 * (PC1 / PC2)

Onde PC1 e PC2 são, respectivamente, a média móvel exponencial dupla da taxa de variação do preço e a média móvel exponencial dupla do valor absoluto da taxa de variação do preço. O processo de cálculo da média móvel exponencial dupla consiste em primeiro aplicar uma média móvel exponencial (EMA) de um período à taxa de variação do preço e, em seguida, aplicar outra EMA de período mais curto à EMA obtida. Essa dupla suavização ajuda a eliminar melhor a aleatoriedade na taxa de variação do preço, aumentando a estabilidade do indicador TSI.

Após calcular o valor do TSI, a estratégia também calcula sua linha de sinal. A linha de sinal é definida como uma média móvel exponencial do TSI por um determinado período. Na negociação real, a estratégia observa a relação entre o TSI e sua linha de sinal para determinar a tendência do mercado e gerar sinais de negociação. Quando o TSI cruza acima da linha de sinal, é um sinal de alta; quando cruza abaixo, é um sinal de baixa.

Outra característica desta estratégia é o ajuste dinâmico do tamanho da posição. O código da estratégia define um capital inicial e uma proporção de exposição ao risco como parâmetros de entrada. Esses dois parâmetros, combinados com o preço atual da ação, são usados para calcular dinamicamente a quantidade de negociação ou a exposição ao risco a cada vez. Isso permite um melhor controle do risco geral da estratégia.

Análise de Vantagens

A estratégia de negociação com média móvel exponencial dupla dinâmica oferece várias vantagens:

- Utiliza o indicador TSI, que aplica uma suavização exponencial dupla, tornando-o menos sensível ao ruído do mercado e capaz de gerar sinais mais precisos.

- Baseia-se em um princípio comprovado de cruzamento entre o indicador e sua linha de sinal para gerar sinais de negociação, eliminando muitos sinais falsos.

- Ajusta dinamicamente o tamanho da posição com base no orçamento de risco, ajudando a evitar negociações excessivas e decisões emocionais.

- Adequado para períodos diários e semanais, sendo útil para negociação de swing e posição.

- Devido à sua lógica simples de entrada/saída, é fácil de implementar em robôs e outros sistemas de negociação.

- Possui poucos parâmetros para ajustar, simplificando a otimização do sistema.

Essas vantagens fazem dela uma estratégia de negociação poderosa e versátil para traders de ações. A suavização cuidadosa e o dimensionamento da posição ajudam a evitar sinais falsos e grandes perdas.

Análise de Riscos

Apesar de suas muitas vantagens, a estratégia de negociação com média móvel exponencial dupla dinâmica também apresenta riscos inerentes, como a maioria das estratégias de ações:

- Como o TSI e a linha de sinal são baseados em dados históricos de preços, sempre há risco de sinais falsos, especialmente em condições de alta volatilidade.

- Se o mercado oscilar em torno da linha zero do indicador TSI, pode ocorrer whipsaw, resultando em perdas.

- Grandes gaps... Se a tendência continuar, o TSI pode reverter prematuramente, perdendo lucros potenciais.

- Devido ao uso de alavancagem, podem ocorrer perdas maiores que o limite definido pelos parâmetros de risco.

No entanto, esses riscos podem ser mitigados aplicando aspectos como dimensionamento de posição, stop loss e outras técnicas de gerenciamento de risco. Além disso, os parâmetros e filtros podem ser otimizados para maximizar o desempenho em diferentes condições de mercado.

Direções de Otimização

Algumas ideias para otimizar esta estratégia incluem:

- Testar diferentes combinações de parâmetros de suavização dupla para encontrar aquelas que geram sinais de negociação mais precisos. Os parâmetros de curto e longo prazo podem ser ajustados para otimização.

- Adicionar filtros baseados em volatilidade, volume ou outros indicadores para reduzir sinais de negociação desnecessários. Isso pode diminuir a frequência de negociações enquanto aumenta a rentabilidade por operação.

- Adicionar lógica de stop loss, como encerrar a posição quando o TSI cruza a linha zero. Isso pode reduzir perdas desnecessárias.

- Avaliar o desempenho da estratégia em diferentes instrumentos, como índices, commodities, etc., e concentrar-se naqueles com melhor desempenho.

- Filtrar os instrumentos de negociação com base em critérios como liquidez e volatilidade, selecionando aqueles com classificações mais altas.

- Utilizar métodos de aprendizado de máquina para realizar análise forward e selecionar a melhor combinação de parâmetros. Isso pode reduzir vieses na seleção manual e obter parâmetros mais otimizados.

- Usar múltiplos conjuntos de parâmetros para diferentes ambientes de mercado e alternar dinamicamente entre eles. Por exemplo, em mercados de alta, pode-se usar parâmetros mais agressivos; em mercados de baixa, usar parâmetros mais conservadores.

Ao testar e otimizar os aspectos acima, é possível aprimorar ainda mais a estabilidade e a rentabilidade da estratégia.

Resumo

Em resumo, esta estratégia, baseada na suavização exponencial dupla do indicador TSI, projeta um sistema de negociação de ações relativamente estável e confiável. Ao ajustar dinamicamente o tamanho da posição, é possível controlar efetivamente o nível geral de risco. A estratégia também combina vantagens adequadas tanto para negociação de curto prazo quanto para posições de médio/longo prazo.

Claro, como a maioria das estratégias de negociação quantitativa, esta estratégia possui certas limitações, principalmente sua suscetibilidade a movimentos bruscos do mercado. Além disso, a seleção de parâmetros e as condições de filtro precisam ser testadas e otimizadas para obter maior adaptabilidade e rentabilidade em mercados complexos e voláteis.

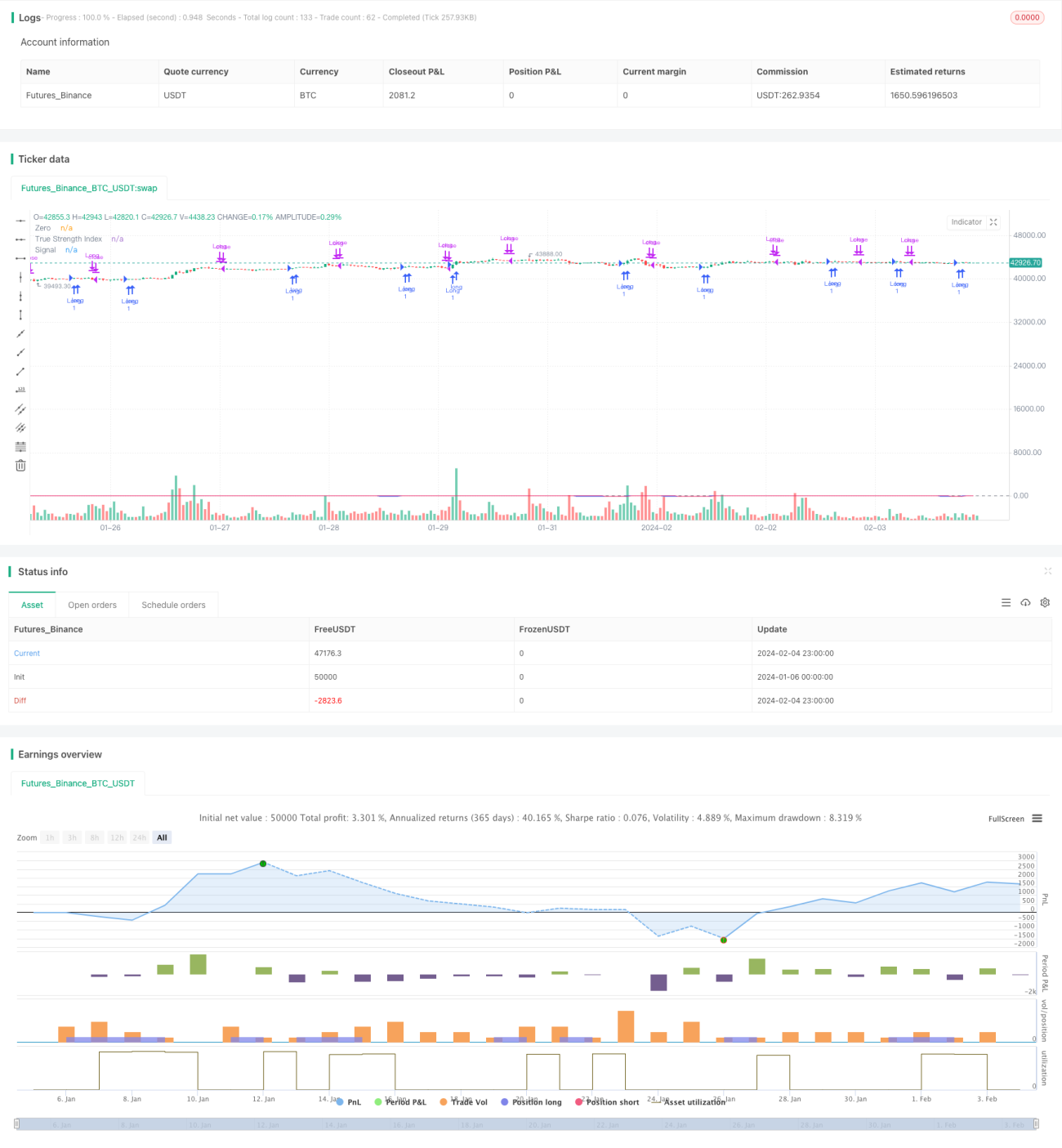

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1