Estratégia de aumento dinâmico de posição baseada em RSI

Visão Geral

Esta estratégia combina o Índice de Força Relativa (RSI) com o princípio de adição de posições Martingale. Quando o RSI fica abaixo da linha de sobrevenda, é feita a primeira abertura de posição longa; se o preço continuar caindo, novas posições são adicionadas em potências de 2, e o lucro é realizado com take profit. Essa estratégia é adequada para negociação à vista de criptomoedas de alta capitalização, podendo gerar retornos estáveis a longo prazo.

Princípio da Estratégia

- Utiliza o indicador RSI para identificar condições de sobrevenda no mercado, com período do RSI definido em 14 e limiar de sobrevenda em 30.

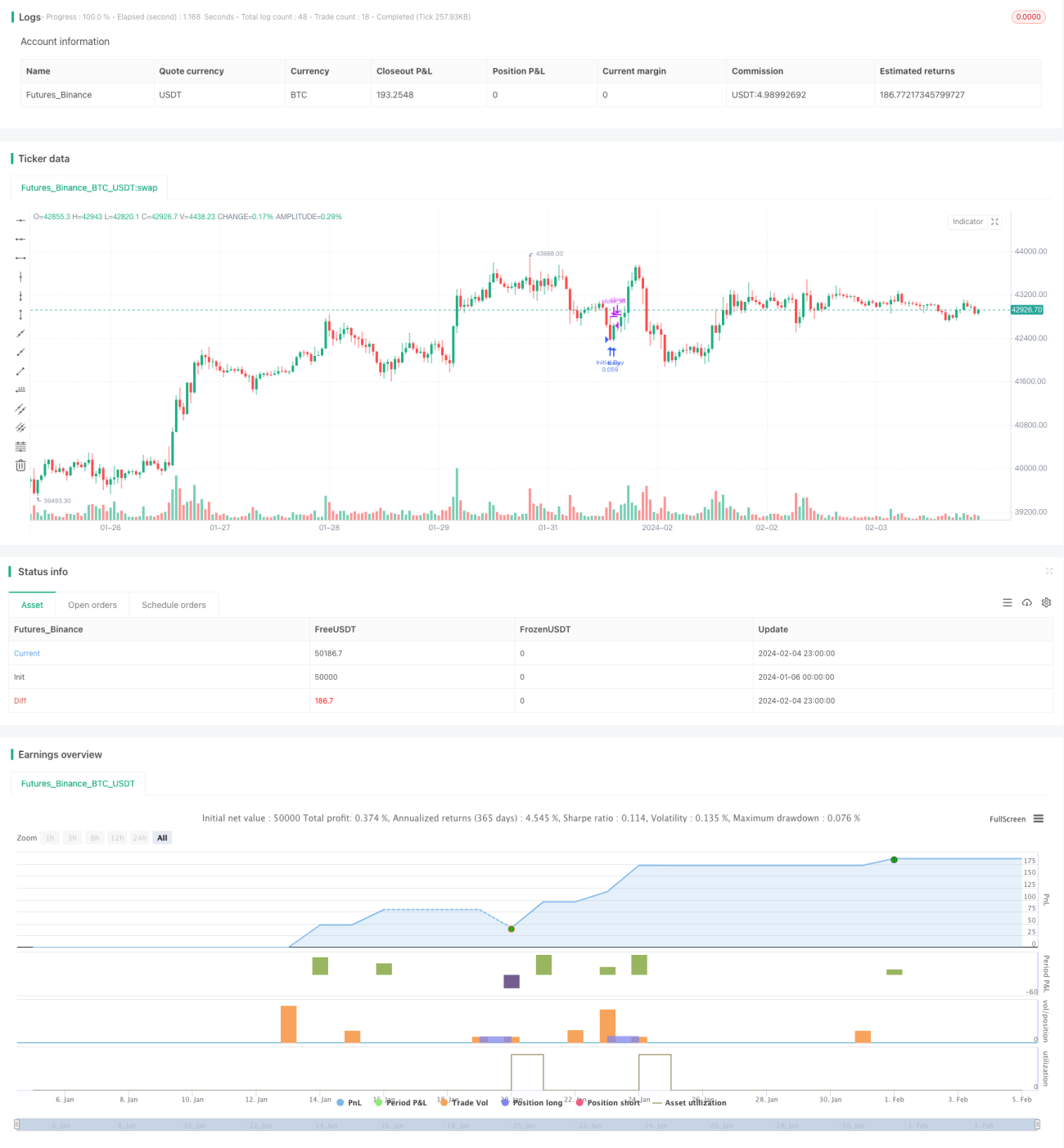

- Quando RSI < 30, abre a primeira posição longa com 5% do patrimônio da conta.

- Se o preço cair 0,5% em relação ao preço de entrada inicial, adiciona posição longa com o dobro do tamanho; se o preço continuar caindo, adiciona novamente com 4 vezes o tamanho.

- A cada alta de 0,5%, fecha a posição com take profit (stop de ganho).

- Repete os passos acima para operar em ciclo.

Análise de Vantagens

- Utiliza o RSI para identificar pontos de sobrevenda, permitindo abrir posições longas em níveis relativamente baixos.

- A adição de posições Martingale reduz o preço médio de entrada cada vez mais.

- Take profits pequenos geram retornos consistentes e estáveis.

- Adequado para negociação à vista de criptomoedas de alta capitalização, com risco controlável.

Análise de Riscos

- Se o mercado permanecer prolongadamente em baixa, as perdas das posições podem aumentar.

- Não há stop loss definido, não sendo possível limitar a perda máxima.

- Um número excessivo de adições de posições também agrava as perdas.

- Como a estratégia opera apenas no lado comprado, ainda há risco significativo se o mercado continuar caindo.

Otimização da Estratégia

- É possível definir um ponto de stop loss para limitar a perda máxima.

- Otimizar os parâmetros do RSI para encontrar os melhores sinais de sobrevenda/sobrecompra.

- Ajustar a faixa de take profit de acordo com a volatilidade de cada criptomoeda.

- Definir o tamanho das adições de posições com base no patrimônio total ou na proporção de cada ativo.

Resumo

Esta estratégia combina o indicador RSI com o princípio de Martingale, adicionando posições longas de forma adequada em pontos de sobrevenda e obtendo lucros com take profits pequenos. Ela pode gerar retornos consistentes e estáveis, mas também apresenta certos riscos. Pode ser otimizada por meio da definição de stop loss, ajuste de parâmetros, entre outros.

- 1