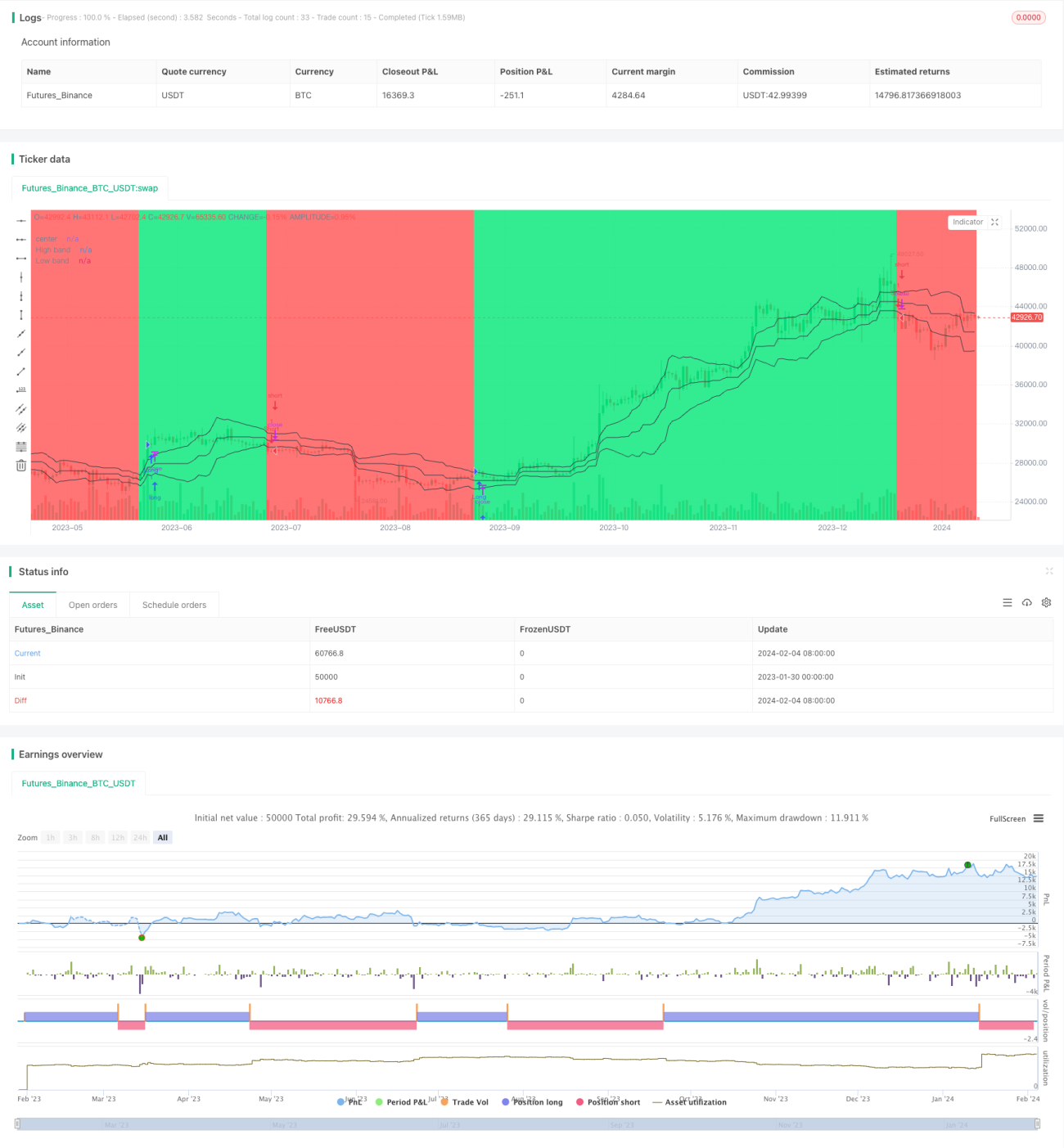

Estratégia de acompanhamento de tendência baseada em Price Channel e médias móveis

1

Follow

1802

Followers

Visão Geral

Esta estratégia constrói um Price Channel, calcula a distância do preço em relação à linha central e combina um filtro de média móvel para identificar e acompanhar tendências. Quando o preço rompe o Canal, um sinal de negociação é gerado. A estratégia possui características de both acompanhamento de tendência e rompimento.

Princípio da Estratégia

- Construção do Price Channel

- Calcular a máxima e mínima nos últimos len períodos

- Linha central é a média entre a máxima e a mínima

- Distância é o desvio absoluto do preço em relação à linha central

- Suavizar a distância para obter o limite superior e inferior

- Determinar a direção da tendência

- Quando o preço está abaixo do limite inferior, define-se como tendência de baixa

- Quando o preço está acima do limite superior, define-se como tendência de alta

- Gerar sinais de negociação

- Em tendência de alta, quando o preço está abaixo da abertura ou rompe o limite superior para baixo, comprar

- Em tendência de baixa, quando o preço está acima da abertura ou rompe o limite inferior para cima, vender

Análise de Vantagens

- Capaz de capturar tendências de médio e longo prazo

- Combina sinais de rompimento, evitando negociações ineficientes em zonas de consolidação

- Parâmetros personalizáveis para se adaptar a diferentes ativos

Análise de Riscos

- Em mercados laterais, pode gerar várias pequenas perdas

- Parâmetros mal ajustados podem perder reversões de tendência

- É necessário monitorar a frequência de negociação para evitar excesso de operações

Direções de Otimização

- Combinar outros indicadores para filtrar sinais

- Ajustar dinamicamente os parâmetros do Price Channel

- Adicionar mecanismo de stop-loss para otimizar a gestão de capital

Resumo

A estratégia é geralmente robusta, capaz de acompanhar eficazmente tendências de médio e longo prazo, gerando sinais de negociação combinados com rompimentos de tendência. Através da otimização de parâmetros e filtragem de sinais, pode ser ainda mais aprimorada para se adaptar a mais ativos e condições de mercado.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1