Estratégia de acompanhamento de tendência com base em KAMA e médias móveis

Visão Geral

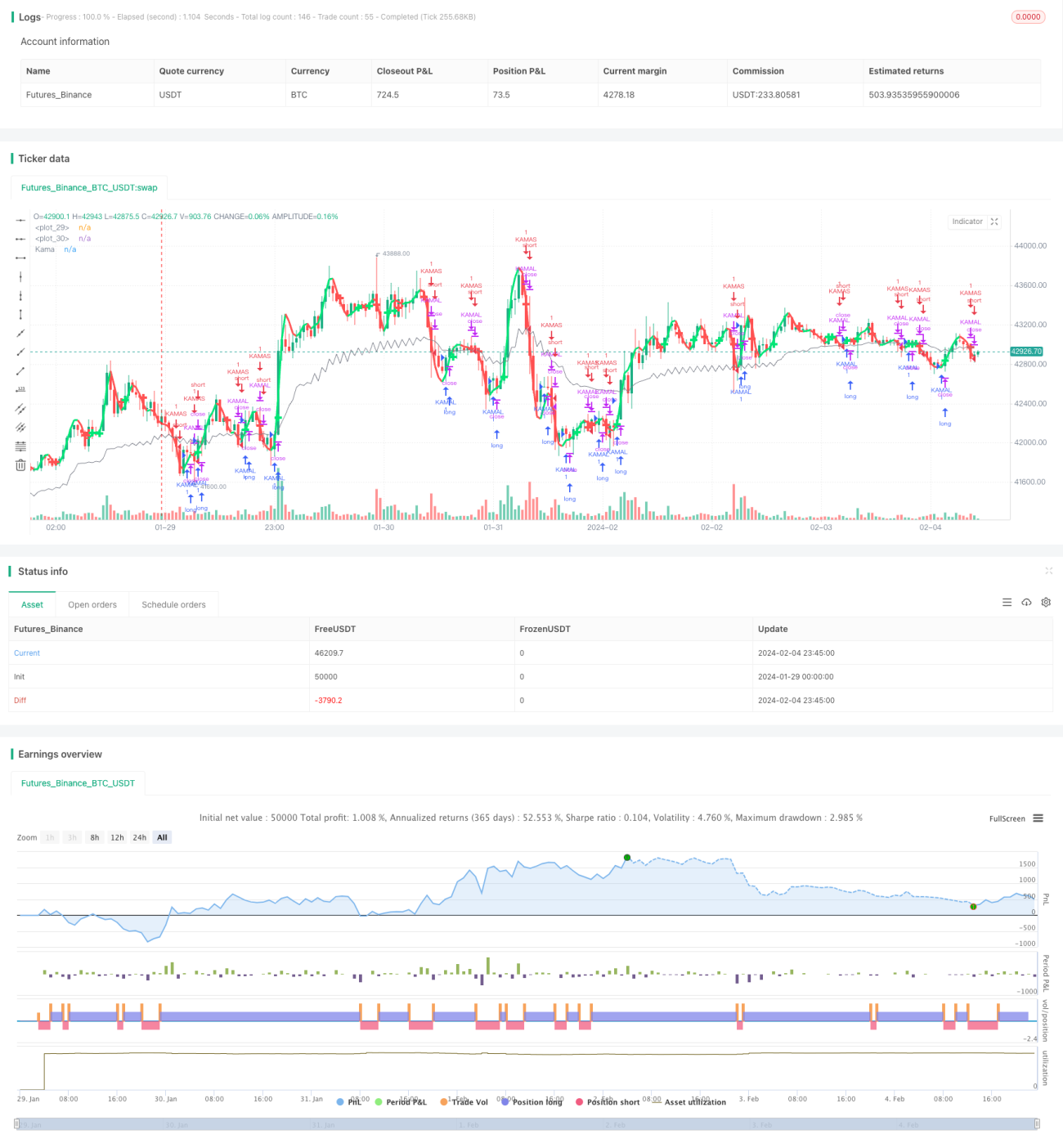

A ideia central desta estratégia é combinar o indicador de média móvel KAMA (Kaufman Adaptive Moving Average) com indicadores de média móvel para identificar tendências de mercado e realizar o acompanhamento de tendências. Quando ocorre um cruzamento dourado (golden cross) entre a KAMA e a média móvel, considera-se que o mercado está entrando em uma tendência de alta, e a estratégia assume posição comprada (long). Quando ocorre um cruzamento da morte (death cross) entre a KAMA e a média móvel, considera-se que o mercado está entrando em uma tendência de baixa, e a estratégia assume posição vendida (short).

Princípios da Estratégia

- Calcula-se a média móvel KAMA. A KAMA é um indicador de acompanhamento de tendências que é sensível ao ruído do mercado, podendo ser usada para julgar a tendência dos preços.

- Calculam-se as médias móveis. Aqui são calculadas duas linhas de média móvel: uma mais rápida, que é uma Dupla Média Móvel Exponencial (DEMA), e outra mais lenta, que é uma Média Móvel Ponderada (WMA) comum.

- Quando a linha rápida cruza a linha lenta de baixo para cima, abre-se uma posição comprada; quando a linha rápida cruza a linha lenta de cima para baixo, abre-se uma posição vendida. Dessa forma, completa-se o julgamento da tendência e seu acompanhamento.

- Após a entrada, quando o preço rompe a KAMA, a posição é fechada, realizando o acompanhamento da tendência e a saída.

Vantagens da Estratégia

- A estratégia combina a KAMA e indicadores de média móvel, podendo fazer um julgamento relativamente preciso das tendências do mercado, realizando o acompanhamento de tendências com boa capacidade de controle de drawdown.

- A KAMA é sensível ao ruído do mercado, podendo detectar pontos de reversão de tendência com antecedência.

- A combinação de médias móveis fornece um julgamento claro, com operação padronizada e fácil compreensão.

- Grande espaço para otimização de parâmetros, permitindo ajustes e otimizações conforme diferentes ativos e produtos negociados.

Análise de Riscos

- A combinação de KAMA e médias móveis para julgar a tendência do mercado também pode apresentar erros de julgamento. Pode ser necessário validar o julgamento com outros indicadores.

- Não há configuração de stop loss, o que, em condições anormais de mercado, pode gerar grandes perdas.

- Configurações inadequadas de parâmetros também podem levar a erros de julgamento. É necessário ajustar os parâmetros de acordo com os diferentes ativos.

Sugestões de Otimização

- Pode-se considerar adicionar o indicador ATR para configurar um stop loss.

- É possível testar diferentes parâmetros para avaliar o impacto sobre a rentabilidade da estratégia e selecionar os parâmetros ótimos.

- Pode-se considerar adicionar a validação de outros indicadores, como osciladores, para aumentar a precisão do julgamento.

- Pode-se estabelecer um framework de adaptação e otimização dinâmica de parâmetros, permitindo que os parâmetros da estratégia sejam otimizados automaticamente.

Resumo

A estratégia tem uma lógica geral clara, utilizando o cruzamento dourado e o cruzamento da morte entre a KAMA e as médias móveis para julgar e acompanhar tendências. Possui boa capacidade de controle de drawdown e, por meio de ajustes e otimizações de parâmetros, pode obter bons resultados. No entanto, ainda há espaço para melhorias. Se forem adicionados mais indicadores de validação e módulos de stop loss, a estabilidade e a capacidade de geração de lucros da estratégia podem ser ainda mais fortalecidas.

- 1