Com base na estratégia de arbitragem de reversão dupla

Visão Geral

A Estratégia de Arbitragem de Dupla Reversão é um algoritmo de arbitragem que integra dois indicadores de reversão. Ela combina dois subestratégias: o Sistema de Reversão 123 e o Oscilador Gann Swing. Quando ambos os subestratégias emitem sinais simultaneamente, gera sinais de negociação para realizar operações de arbitragem.

Princípio da Estratégia

A estratégia é composta por duas subestratégias:

-

Sistema de Reversão 123: Originário do livro How I Tripled My Money in the Futures Market de Ulf Jensen, página 183. Sua regra de negociação é: quando o preço de fechamento é maior que o fechamento do dia anterior e menor que o fechamento de dois dias atrás, comprar quando o K-line lento estiver abaixo de 50; quando o preço de fechamento é menor que o fechamento do dia anterior e maior que o fechamento de dois dias atrás, vender quando o K-line rápido estiver acima de 50.

-

Oscilador Gann Swing: Originário do livro Discovering the Treasure of W.D. Gann de Robert Krausz. Ele determina a direção do swing do mercado calculando a alta e baixa de um determinado período, analisando a variação de preços.

A lógica de negociação desta estratégia de arbitragem é: quando os sinais das duas subestratégias estão na mesma direção, gera-se um sinal real de negociação. O sinal de compra ocorre quando ambas as subestratégias emitem simultaneamente um sinal de compra; o sinal de venda ocorre quando ambas emitem simultaneamente um sinal de venda.

Análise de Vantagens

A maior vantagem desta estratégia é integrar os sinais das duas subestratégias, filtrando efetivamente sinais falsos e aumentando a precisão dos sinais de negociação. Cada subestratégia tem seus próprios pontos fortes: o Sistema de Reversão 123 pode capturar reversões repentinas, enquanto o Oscilador Gann Swing pode identificar a maturidade de uma reversão de tendência. A combinação de ambos torna os sinais de negociação mais confiáveis, melhorando a estabilidade da estratégia.

Análise de Riscos

O principal risco desta estratégia é a alta probabilidade de os sinais das duas subestratégias terem direções inconsistentes, resultando em poucos sinais de negociação. Além disso, cada subestratégia pode gerar alguns sinais falsos. A combinação desses fatores pode levar a uma quantidade insuficiente de negociações, não aproveitando totalmente as oportunidades do mercado.

Para reduzir riscos, pode-se ajustar os parâmetros das subestratégias para aumentar a frequência de negociação adequadamente, ou combinar outros indicadores para auxiliar na filtragem de sinais falsos. Quando houver grande divergência de sinais entre as duas subestratégias, pode-se considerar seguir apenas a mais confiável.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar os parâmetros das subestratégias para otimizar a frequência de negociação;

- Adicionar outros indicadores técnicos para melhorar a qualidade dos sinais;

- Otimizar os pesos das subestratégias conforme diferentes ativos e períodos;

- Incluir mecanismos de stop loss para controlar perdas individuais.

Conclusão

A Estratégia de Arbitragem de Dupla Reversão integra dois tipos diferentes de estratégias de reversão, formando sinais de negociação mais fortes. Ela filtra ruídos efetivamente, melhora a qualidade dos sinais e é adequada para capturar oportunidades de reversão no mercado. No entanto, a alta probabilidade de inconsistência nos sinais das subestratégias pode levar a uma frequência insuficiente de negociações. Além disso, a configuração de parâmetros da estratégia combinada é complexa, exigindo testes e otimizações completas para obter o máximo efeito.

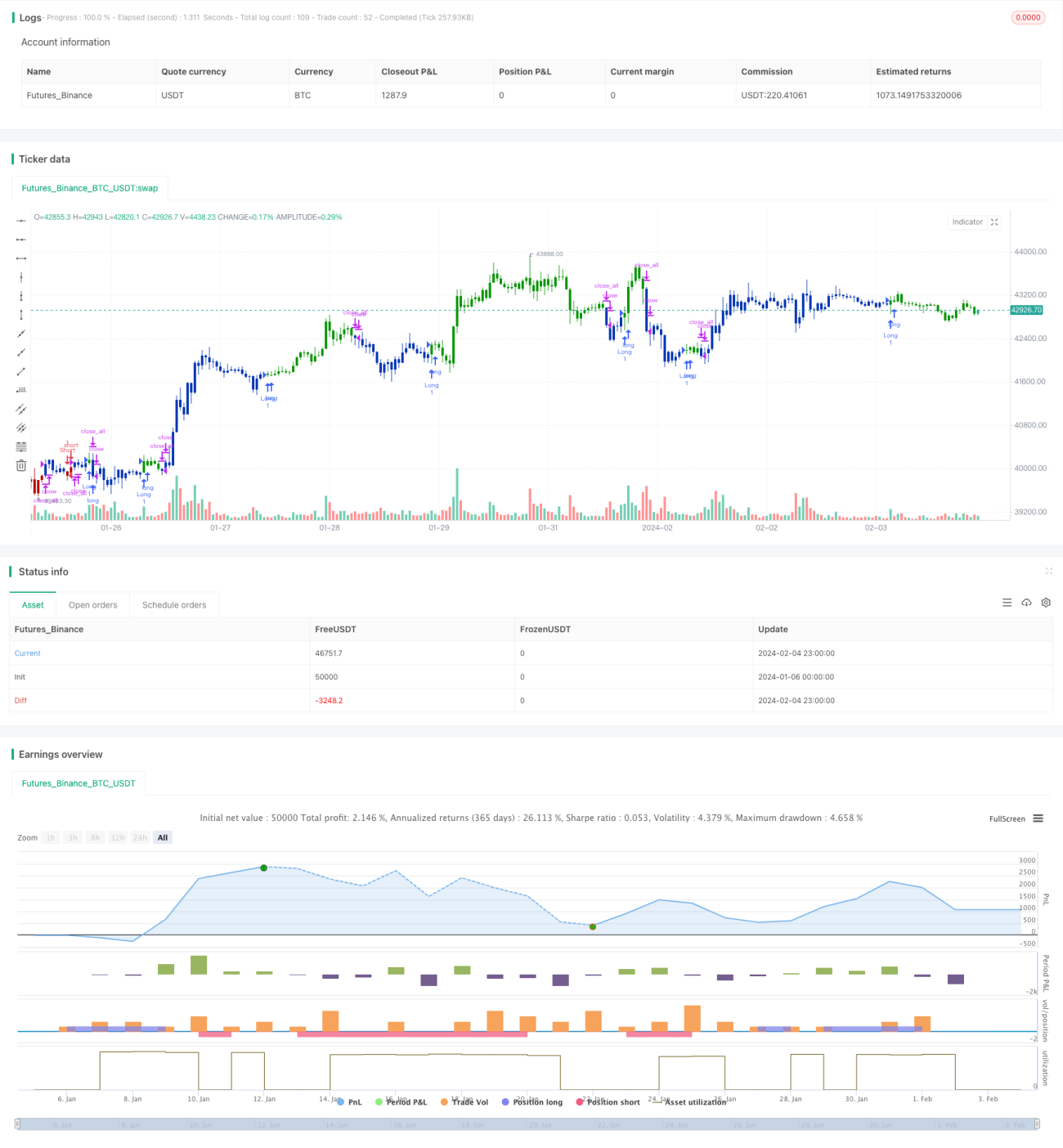

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/11/2020

// This is combo strategies for get a cumulative signal. - 1