Estratégia de trailing stop baseada em SMA e ATR

Visão Geral

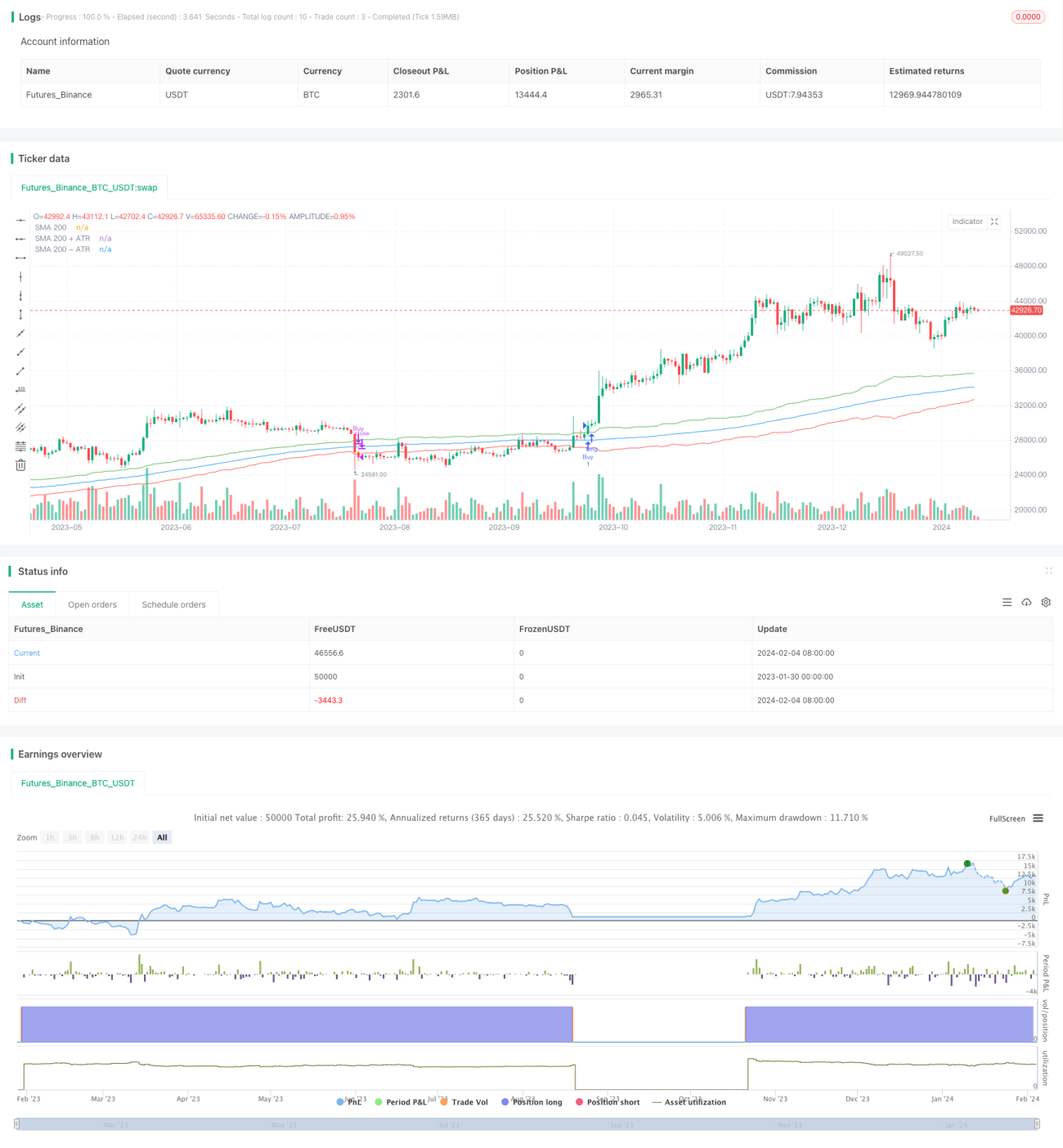

Esta estratégia é uma estratégia de trading de longo prazo baseada em Média Móvel Simples (SMA) e no Average True Range (ATR) para definir um trailing stop dinâmico. Ela combina as vantagens do acompanhamento de tendência e da gestão de risco, visando controlar o drawdown e maximizar os lucros.

Princípio da Estratégia

Quando o preço de fechamento cruza acima da SMA de 200 dias mais o ATR de 14 dias, é gerada uma entrada de compra. Quando o preço de fechamento cruza abaixo da SMA de 200 dias menos o ATR de 14 dias, a posição é fechada para stop. A estratégia utiliza a SMA 200 para determinar a direção geral da tendência e o ATR para definir a linha de stop, implementando um trailing stop dinâmico. Especificamente, o sinal de compra é a quebra do preço de fechamento acima da SMA 200 mais o ATR 14 dias, indicando que o ativo está em uma tendência de alta. O sinal de stop é a quebra do preço de fechamento abaixo da SMA 200 menos o ATR 14 dias, indicando que a tendência de alta foi rompida.

Análise de Vantagens

A estratégia combina as vantagens dos indicadores SMA e ATR. A SMA 200 pode filtrar o ruído do mercado, fixando a direção principal de longo prazo; enquanto o ATR 14 dias ajusta a linha de stop de acordo com a volatilidade das últimas duas semanas, alcançando um trailing stop dinâmico. Isso permite obter lucros contínuos durante a tendência, ao mesmo tempo que controla efetivamente o drawdown. No geral, as vantagens da estratégia são:

-

Alta relação risco-retorno. Acompanha a tendência, com stop controlando o risco, resultando em uma alta relação risco-retorno.

-

Drawdown controlável. O trailing stop dinâmico do ATR reduz o impacto de eventos repentinos, controlando efetivamente o drawdown.

-

Parâmetros simples. Utiliza apenas dois parâmetros, equilibrando risco e retorno, evitando otimização excessiva.

Análise de Riscos

A estratégia também apresenta alguns riscos a serem observados. Os principais riscos são:

-

Risco de reversão da tendência. A estratégia em si não consegue identificar reversões de tendência; uma mudança brusca de direção pode gerar grandes perdas.

-

Risco de atraso da SMA. A SMA possui certo atraso, não conseguindo refletir instantaneamente as mudanças de tendência.

-

Risco de configuração do parâmetro ATR. Se o parâmetro ATR for muito grande ou muito pequeno, pode afetar o desempenho da estratégia.

Soluções correspondentes:

- Combinar com outros indicadores para avaliar a tendência, como o MACD.

- Testar diferentes combinações de parâmetros para encontrar o melhor equilíbrio.

Direções de Otimização

A estratégia ainda pode ser otimizada nos seguintes aspectos:

-

Testar diferentes combinações de parâmetros SMA e ATR para encontrar os parâmetros ideais.

-

Adicionar outros indicadores técnicos para identificar reversões, como o MACD.

-

Otimizar o mecanismo de stop, como stop variável, trailing stop, entre outros.

-

Combinar indicadores fundamentais das ações para evitar comprar ações sem perspectivas de alta.

Conclusão

Esta estratégia integra métodos de acompanhamento de tendência e gestão de risco dinâmica, otimizando o stop e o take profit durante a manutenção de posições de longo prazo. Ela apresenta características como alta relação risco-retorno, drawdown controlável e equilíbrio entre risco e retorno. No entanto, também possui certos riscos de reversão de tendência e dificuldade na otimização de parâmetros. No geral, a estratégia oferece uma abordagem simples e eficaz para trading de longo prazo em quant trading, merecendo ser testada e otimizada.

- 1