Estratégia de Seguimento de Tendência com Cruzamento de Médias Móveis

Visão Geral

Esta estratégia calcula médias móveis exponenciais (EMA) de diferentes períodos, analisa os seus cruzamentos e combina o indicador RSI para determinar a tendência do mercado, implementando uma negociação de seguimento de tendência. A ideia central é: quando a EMA de curto prazo cruza para cima uma EMA de prazo mais longo, gera-se um sinal de compra; quando a EMA de curto prazo cruza para baixo uma EMA de prazo mais longo, gera-se um sinal de venda. Através destes sinais de cruzamento de EMAs, a estratégia acompanha a tendência do mercado.

Princípio da Estratégia

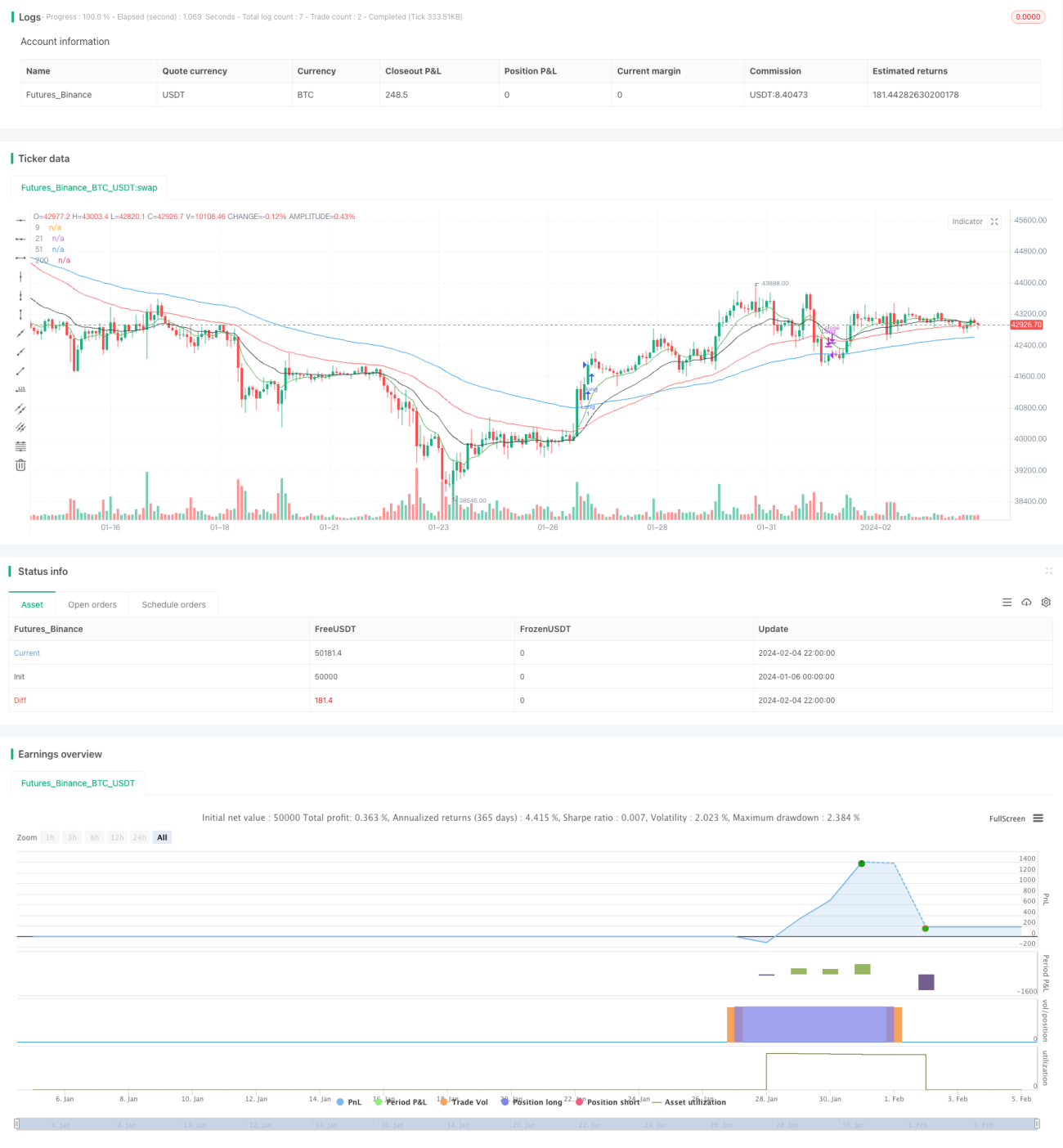

A estratégia utiliza principalmente as características rápidas e lentas das EMAs, calculando 5 linhas EMA de diferentes períodos: 9 dias, 21 dias, 51 dias, 100 dias e 200 dias. As EMAs de curto prazo respondem mais rapidamente às mudanças de preço, enquanto as EMAs de prazo mais longo são menos sensíveis ao ruído e refletem melhor a tendência do mercado. Quando uma EMA de curto prazo cruza para cima uma EMA de prazo mais longo, indica que o preço está a começar a subir, sendo um sinal de compra; quando a EMA de curto prazo cruza para baixo uma EMA de prazo mais longo, indica que o preço está a cair, sendo um sinal de venda. Assim, através dos cruzamentos das linhas EMA, é possível determinar a tendência de alta ou baixa do mercado.

Além disso, a estratégia introduz o indicador RSI como filtro. Um sinal de compra só é gerado quando o RSI é superior a 65; um sinal de venda só é gerado quando o RSI é inferior a 40. Isto ajuda a filtrar sinais falsos e evita ser induzido em erro por grandes oscilações de preço.

Vantagens da Estratégia

A maior vantagem desta estratégia é a capacidade de acompanhar eficazmente a tendência do mercado. Ao definir múltiplos conjuntos de EMAs com diferentes períodos (rápidas e lentas) e analisar os seus cruzamentos, a estratégia gera sinais de compra e venda que permitem capturar movimentos de médio e longo prazo. Este tipo de estratégia de seguimento de tendência apresenta uma taxa de sucesso elevada, sendo adequada para posições de longo prazo.

Além disso, a introdução do RSI como filtro adicional reduz eficazmente o ruído, evitando ser enganado por flutuações de curto prazo, aumentando assim a fiabilidade dos sinais. O parâmetro do RSI é definido como 14, o que permite capturar situações claras de sobrecompra e sobrevenda.

Em resumo, esta estratégia combina o seguimento de tendência das médias móveis com a avaliação de sobrecompra/sobrevenda do RSI, conseguindo simultaneamente captar a tendência do mercado e filtrar sinais errados. Trata-se de uma estratégia de seguimento de tendência com elevada fiabilidade.

Riscos da Estratégia

O principal risco desta estratégia reside no seu atraso inerente. As EMAs, especialmente as de prazo mais longo, têm um certo desfasamento em relação às mudanças de preço, o que significa que os sinais de compra e venda podem surgir com algum atraso. Em caso de reversão brusca do mercado, podem ocorrer perdas flutuantes significativas.

Além disso, quando o mercado se encontra em consolidação ou oscilação lateral, os sinais de cruzamento de EMAs tornam-se frequentes. Com o RSI definido em 14, pode haver uma filtragem excessiva de sinais, levando à perda de oportunidades de negociação.

Para mitigar estes riscos, pode-se ajustar os períodos das EMAs mais longas para valores mais curtos e alargar ligeiramente os limiares de sobrecompra/sobrevenda do RSI, tornando os parâmetros mais sensíveis. No entanto, isto também aumenta o risco de sinais falsos. É necessário ajustar os parâmetros de acordo com as condições reais do mercado para encontrar o melhor equilíbrio.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

-

Otimização dos períodos das EMAs: Testar diferentes combinações de períodos para encontrar o par ideal que torne os sinais mais sensíveis e fiáveis.

-

Otimização dos parâmetros do RSI: Alargar ou reduzir os intervalos de sobrecompra/sobrevenda para aumentar a frequência dos sinais ou diminuir o risco de falsos sinais.

-

Adicionar mecanismos de stop loss: Implementar stop loss móvel ou stop loss fixo para proteger lucros e limitar perdas.

-

Combinar com outros indicadores: Introduzir indicadores como KDJ, MACD, entre outros, para aumentar a fiabilidade dos sinais e melhorar o desempenho da estratégia.

-

Otimizar a gestão de posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado, aumentando a exposição quando a tendência é mais clara.

Resumo

Esta estratégia, através do cálculo de múltiplos conjuntos de EMAs e da análise dos seus cruzamentos, combinada com o indicador RSI como filtro, consegue capturar e acompanhar eficazmente a tendência do mercado. Ela integra duas abordagens principais – seguimento de tendência e avaliação de sobrecompra/sobrevenda – permitindo aproveitar movimentos de médio/longo prazo enquanto filtra sinais enganosos. Com a otimização de parâmetros e a combinação de estratégias, é possível construir um sistema de negociação quantitativo estável e eficiente. Esta estratégia representa um exemplo clássico de estratégias baseadas em médias móveis e na fusão de indicadores.

- 1