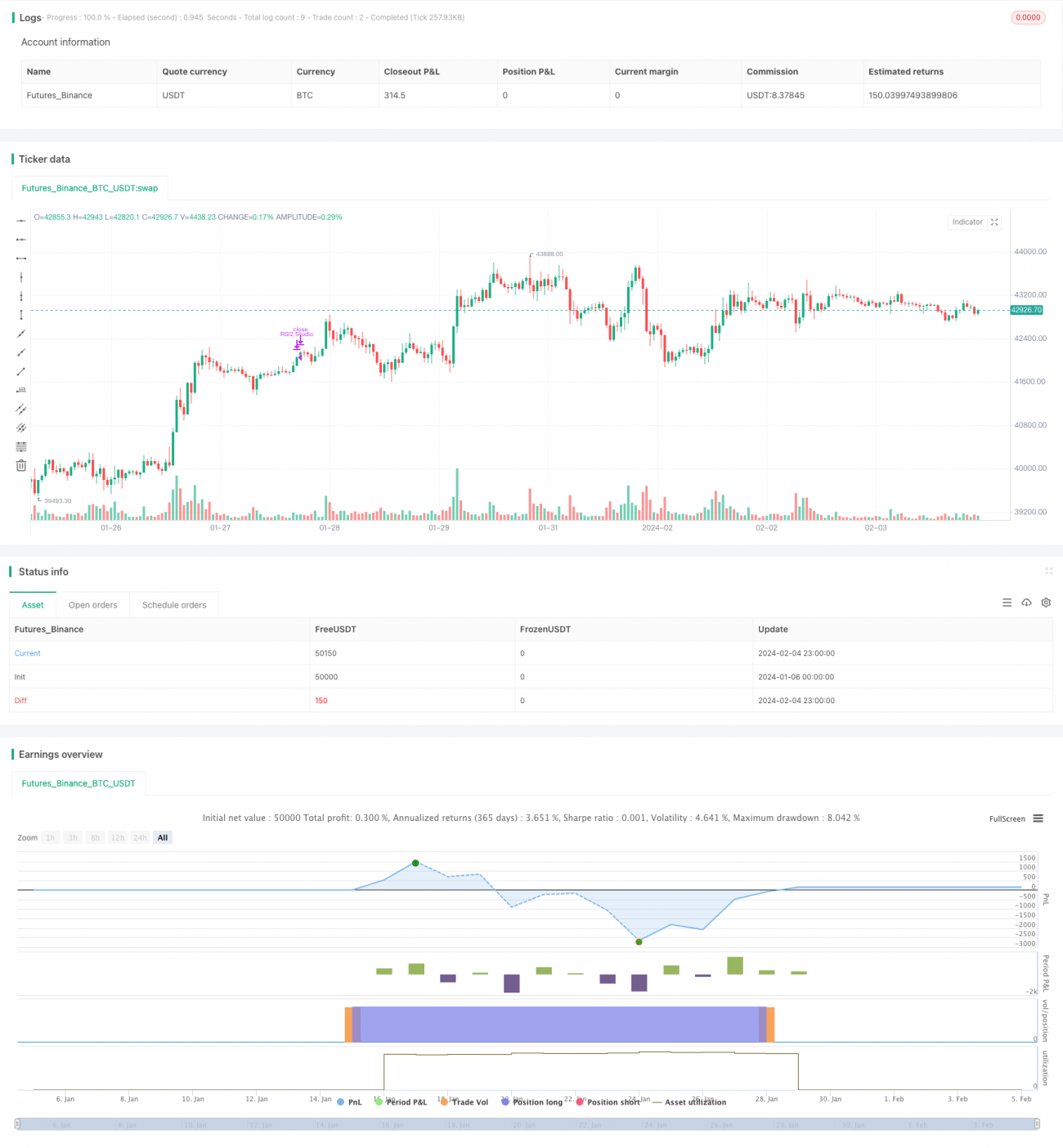

Estratégia de negociação avançada com indicador RSI

Visão Geral

A Estratégia de Negociação Avançada com Indicador RSI para o S&P 500 (S&P500 Advanced RSI Indicator Trading Strategy) é uma estratégia de acompanhamento de tendência de médio e longo prazo para o índice S&P 500. A estratégia combina múltiplos filtros, operando com base nos sinais de sobrecompra e sobrevenda do RSI, para controlar riscos e reduzir falsos sinais.

Princípio da Estratégia

O indicador central da estratégia é o RSI, utilizando o valor do RSI de 2 períodos para identificar condições de sobrecompra e sobrevenda dos preços. Quando o indicador RSI fica abaixo da linha de sobrevenda definida, é gerado um sinal de compra; quando o RSI ultrapassa a linha de sobrevenda definida, a posição é encerrada. Além disso, a estratégia define uma série de filtros auxiliares para controle de risco:

- Filtro RSI Semanal: Exige que o RSI semanal esteja abaixo de um valor definido, evitando compras excessivamente agressivas durante mercados em alta.

- Filtro de Média Móvel (MA): Exige que o preço esteja acima da MA de um período especificado, garantindo que a compra ocorra somente após o início da tendência.

- Filtro RSI Secundário: Exige que o indicador RSI secundário também esteja abaixo da linha de sobrevenda, evitando falsos rompimentos.

- Filtro de Rompimento de ATR: Evita comprar quando o preço cai rapidamente, controlando o risco.

A combinação desses múltiplos filtros permite identificar eficazmente os pontos de reversão de médio e longo prazo dos preços, controlando a frequência das negociações e reduzindo riscos.

Análise de Vantagens

A Estratégia de Negociação Avançada com Indicador RSI para o S&P 500 apresenta as seguintes vantagens:

- Combina múltiplos indicadores auxiliares de filtragem, reduzindo falsos sinais e oferecendo maior confiabilidade.

- Controla o risco por meio do filtro de rompimento de ATR, evitando compras após quedas bruscas de preço.

- O filtro RSI semanal evita compras durante mercados em alta, prevenindo abordagens excessivamente agressivas.

- O filtro de média móvel exige que o preço esteja acima da média de tendência antes de comprar, garantindo a entrada após o início da tendência.

- O filtro RSI secundário evita falsos rompimentos ascendentes do indicador RSI.

- Adequado para posições de médio e longo prazo, sem negociações excessivamente frequentes.

Análise de Riscos

Os principais riscos da estratégia vêm dos seguintes aspectos:

- O uso do RSI como indicador principal pode introduzir alguma defasagem.

- As condições de filtro podem ser excessivamente restritivas, podendo perder algumas oportunidades.

- Em movimentos extremos de mercado, as condições de stop loss podem ser violadas.

- Baseada em um RSI simples e filtros, a capacidade de julgar mercados complexos é limitada.

As correspondentes formas de mitigação são:

- Ajustar adequadamente os parâmetros para evitar a perda de oportunidades.

- Aumentar o tamanho da posição para compensar certa probabilidade de não compra.

- Relaxar um pouco as condições de filtro para aumentar a frequência de negociação.

- Considerar a incorporação de mais indicadores para julgar mercados complexos.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Testar e ajustar os parâmetros do RSI, buscando as linhas ideais de sobrecompra e sobrevenda.

- Testar os períodos da média móvel (MA) para determinar o parâmetro ideal.

- Testar e ajustar os parâmetros do ATR, otimizando o julgamento de filtro de rompimento de preço.

- Experimentar a combinação com outros indicadores para melhorar a capacidade de julgar mercados complexos.

- Otimizar o parâmetro do RSI semanal, determinando o valor ideal para o RSI semanal.

- Otimizar os parâmetros do RSI secundário, buscando o melhor período e linhas de sobrecompra/sobrevenda.

Resumo

A Estratégia de Negociação Avançada com Indicador RSI para o S&P 500 utiliza o indicador RSI para identificar pontos de reversão de tendência de médio e longo prazo nos preços, e define múltiplas condições de filtro para controlar o risco. A estratégia aproveita ao máximo a utilidade do indicador RSI, podendo efetivamente capturar tendências de médio e longo prazo, evitando entradas e saídas excessivamente frequentes. Com a contínua otimização dos parâmetros, espera-se que o desempenho da estratégia melhore. De modo geral, a estratégia é adequada para investimento de valor de médio e longo prazo, sendo uma estratégia quantitativa relativamente estável.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Lets connect on LinkedIn (https://www.linkedin.com/in/lets-grow-with-quality/)

// Optimized for S&P500 Daily. Use it as a buy confirmation on certain levels (Springs, Pullbacks, ...) or let it run

// without "Weekly RSI Filter" and pyramiding for 4 x more trades.- 1