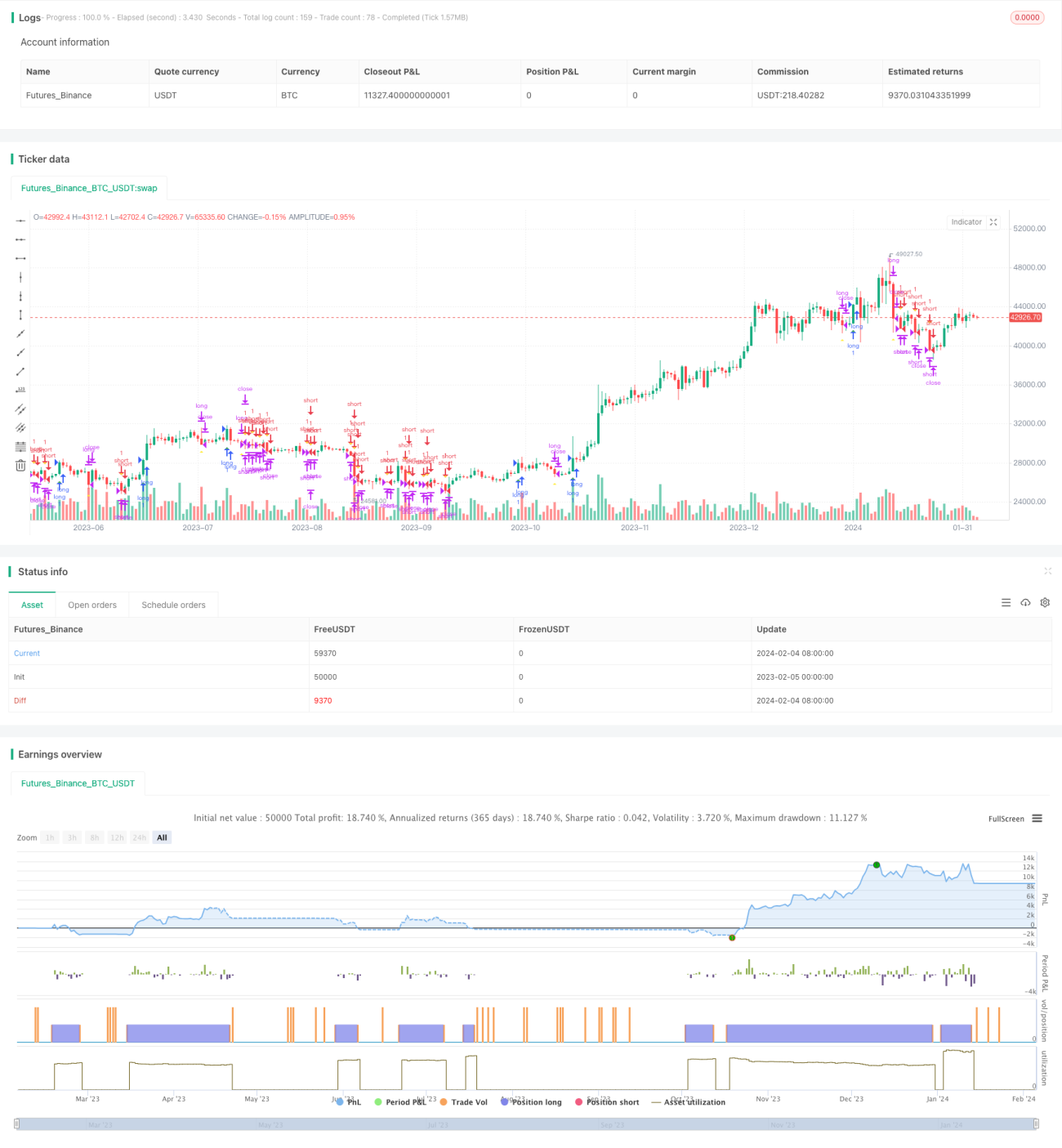

Estratégia de Trading Tartaruga de Richard

Visão Geral

A Estratégia de Negociação da Tartaruga de Richard (Richard's Turtle Trading Strategy) é uma estratégia de compra e venda baseada na técnica de negociação de tartarugas de Richard Dennis. A estratégia utiliza quebras de preço para realizar negociações de acompanhamento de tendência. Quando o preço ultrapassa a máxima de 20 dias, abre-se uma posição comprada; quando o preço ultrapassa a mínima de 20 dias, abre-se uma posição vendida.

Princípio da Estratégia

A lógica central da Estratégia de Negociação da Tartaruga de Richard é baseada em quebras de preço para acompanhar a tendência. Especificamente, a estratégia monitora continuamente o valor mais alto (_20_day_highest) e o valor mais baixo (_20_day_lowest) do preço em 20 dias. Quando o preço de fechamento atual excede o valor mais alto de 20 dias, indica uma quebra para cima, gerando um sinal de compra. Quando o preço de fechamento atual é inferior ao valor mais baixo de 20 dias, indica uma quebra para baixo, gerando um sinal de venda.

Após entrar na posição, a estratégia utiliza o Average True Range (ATR) para calcular o stop loss. Além disso, acompanha o preço mais alto e o mais baixo de 10 dias para implementar um stop loss por deslizamento. Quando o stop loss da posição comprada ou o stop loss por deslizamento é acionado, a posição comprada é fechada; quando o stop loss da posição vendida ou o stop loss por deslizamento é acionado, a posição vendida é fechada.

Vantagens da Estratégia

A Estratégia de Negociação da Tartaruga de Richard apresenta as seguintes vantagens:

- Utiliza quebras de preço para realizar o acompanhamento automático da tendência, identificando automaticamente as reversões e ajustando as posições a tempo.

- O mecanismo de stop loss com ATR permite controlar efetivamente a perda por operação.

- O mecanismo de stop loss por deslizamento permite travar parte do lucro e reduzir o drawdown.

- A lógica da estratégia é simples e clara, fácil de entender e implementar, adequada para iniciantes.

- Não requer previsão de movimentos de mercado nem cálculos complexos; é uma negociação baseada em regras simples.

Riscos da Estratégia

A Estratégia de Negociação da Tartaruga de Richard também apresenta alguns riscos:

- As negociações por quebra podem facilmente prender o trader, gerando, por vezes, uma frequência excessiva de operações.

- Os stop losses com ATR e por deslizamento podem ser demasiado rigorosos, levando a saídas prematuras.

- Utiliza apenas informações de preço, sem combinar outros fatores para prever a continuidade da tendência.

- Risco de overfitting nos dados históricos; o desempenho em tempo real pode não ser bom.

Para reduzir esses riscos, pode-se considerar otimizar as condições de entrada, utilizando mais indicadores para prever a tendência, e ajustar o algoritmo de stop loss para diminuir a frequência de saídas.

Direções de Otimização da Estratégia

A Estratégia de Negociação da Tartaruga de Richard pode ser otimizada nas seguintes direções:

- Otimizar parâmetros, buscando a melhor combinação. Podem-se ajustar os períodos de cálculo ou testar diferentes múltiplos do ATR.

- Utilizar mais indicadores ou algoritmos de aprendizado de máquina para julgar a tendência. Podem-se combinar médias móveis, indicadores de momentum, etc., para avaliar a continuidade da tendência.

- Otimizar o método de stop loss. Podem-se testar stop losses flexíveis, stop losses móveis, entre outros.

- Incorporar indicadores de sentimento, notícias e outras informações para prever movimentos de mercado, filtrando algumas falsas quebras.

Resumo

A Estratégia de Negociação da Tartaruga de Richard é uma estratégia de acompanhamento de tendência por quebra bastante típica. É simples e fácil de implementar, adequada para iniciantes, e também um exemplo clássico de negociação quantitativa. A estratégia pode ser otimizada em vários aspectos para reduzir riscos e aumentar o potencial de lucro. No geral, a Estratégia da Tartaruga de Richard tem um forte valor inspirador.

- 1