Estratégia de negociação quantitativa de Bitcoin baseada no SuperTrend

Visão Geral

Esta estratégia é uma estratégia de trading quantitativo automatizado para Bitcoin baseada no indicador SuperTrend. Ela utiliza o indicador SuperTrend para avaliar a tendência do mercado, combinado com o princípio de stop-loss do ATR para controlar riscos, realizando operações de compra e venda. A maior vantagem desta estratégia é a boa relação risco-retorno, com uma estratégia de stop-loss confiável, adequada para posições de médio a longo prazo. Esta estratégia pode ser aplicada em gráficos de 4 horas em exchanges principais como Coinbase Pro.

Princípio da Estratégia

Esta estratégia utiliza o indicador SuperTrend para determinar a direção da tendência do mercado. Quando o SuperTrend muda de tendência de baixa para tendência de alta, é feita uma entrada na posição comprada; quando o SuperTrend muda de tendência de alta para tendência de baixa, é feita uma entrada na posição vendida.

Especificamente, a estratégia primeiro calcula o indicador ATR com um período de 14, e determina a distância do stop-loss para cada operação multiplicando-o por um multiplicador de stop-loss (por exemplo, 1,5 vezes). Em seguida, calcula o indicador SuperTrend com parâmetros padrão (período ATR 9, coeficiente SuperTrend 2,5). Quando o SuperTrend muda de direção, é gerado um sinal de negociação.

Após a entrada, o stop-loss é fixado acima ou abaixo do ATR. O primeiro take-profit é calculado com base na relação risco-retorno, padrão de 0,75, ou seja, a distância do take-profit é 0,75 vezes a distância do stop-loss. Quando o preço atinge o primeiro take-profit, 50% da posição é fechada, e o stop-loss é movido para o preço de abertura (após o lucro, o stop é ajustado), garantindo o lucro dessa parte da posição. A distância do segundo take-profit continua a ser calculada com a relação risco-retorno de 0,75. Se o preço acionar o stop-loss, toda a posição restante é fechada com perda.

Dessa forma, a estratégia pode garantir lucros através do take-profit parcial, mantendo o risco do stop-loss controlável, sendo adequada para estratégias de investimento de médio a longo prazo.

Análise de Vantagens

A maior vantagem desta estratégia é a boa relação risco-retorno, permitindo a manutenção de posições por médio a longo prazo. As vantagens específicas são:

-

Utiliza o SuperTrend para determinar a tendência do mercado, filtrando o ruído do mercado e evitando perder a tendência principal.

-

O ATR dinâmico rastreia o stop-loss, controlando de forma confiável a perda por operação.

-

O método de take-profit parcial garante lucros, proporcionando uma alta relação risco-retorno.

-

Quando o preço atinge o primeiro take-profit, o stop-loss é ajustado para o preço de abertura, garantindo o lucro e aumentando a estabilidade da estratégia.

-

Lógica de trading extremamente simples, fácil de entender e implementar, com grande espaço para ajuste de parâmetros.

-

Pode ser aplicada em dados intradiários ou de alta frequência em exchanges principais, com alta flexibilidade.

Análise de Riscos

Esta estratégia também apresenta certos riscos, principalmente nos seguintes aspectos:

-

Eventos inesperados do mercado que causem gaps ou saltos, impossibilitando o stop-loss, resultando em grandes perdas. Pode-se reduzir o risco ajustando adequadamente o multiplicador do ATR.

-

Falha do indicador SuperTrend em julgar a tendência, gerando sinais de negociação incorretos. Pode-se otimizar combinando diferentes parâmetros de ATR e SuperTrend.

-

Proporção de fechamento parcial muito alta, impedindo a obtenção de lucros suficientes da tendência. Deve-se ajustar a proporção de fechamento parcial de acordo com o mercado.

-

Frequência de negociação pode ser muito alta ou muito baixa. Deve-se ajustar os parâmetros do SuperTrend para encontrar o equilíbrio ideal.

Direções de Otimização

Esta estratégia ainda possui grande espaço para otimização, principalmente nos seguintes aspectos:

-

Testar diferentes métodos de stop-loss baseados em ATR, como ATR padrão, stop-loss com momentum, stop-loss com Bandas de Bollinger, etc., para otimizar a estratégia de stop-loss.

-

Testar diferentes parâmetros do indicador SuperTrend para encontrar a combinação ideal. Pode-se usar otimização incremental ou algoritmos genéticos para otimização multidimensional de parâmetros.

-

Tentar sobrepor um segundo indicador de stop-loss, como os Canais de Donchian, para tornar o stop-loss mais confiável.

-

Testar diferentes proporções de fechamento parcial para encontrar o equilíbrio ideal entre realização de lucro e risco. A proporção de fechamento parcial também pode ser ajustada dinamicamente.

-

Explorar estratégias baseadas em aprendizado de máquina para stop-loss dinâmico e ajuste dinâmico de posição.

Resumo

Esta estratégia é uma estratégia quantitativa que utiliza o SuperTrend para determinar a tendência, stop-loss dinâmico com ATR e take-profit parcial para obter lucros. Ela possui um bom equilíbrio entre risco e retorno, sendo adequada para negociação automatizada. A estratégia pode ser amplamente otimizada em hiperparâmetros, métodos de stop-loss, métodos de lucro, etc., sendo uma estratégia quantitativa que vale a pena ser ajustada e aplicada a longo prazo.

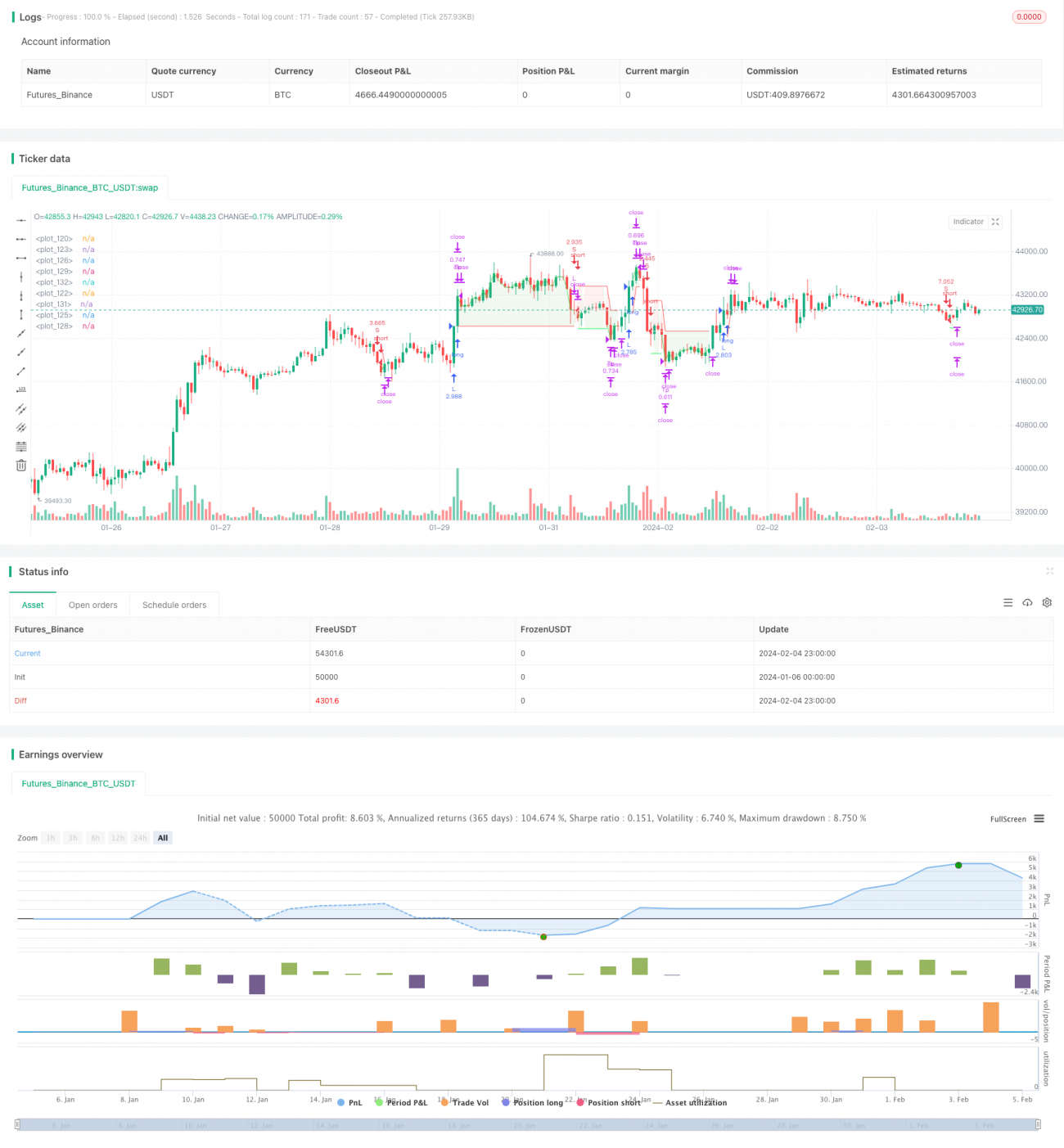

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Developed by © StrategiesForEveryone

//@version=5

- 1