Estratégia Composta de Dual Momentum e Reversão

Visão Geral

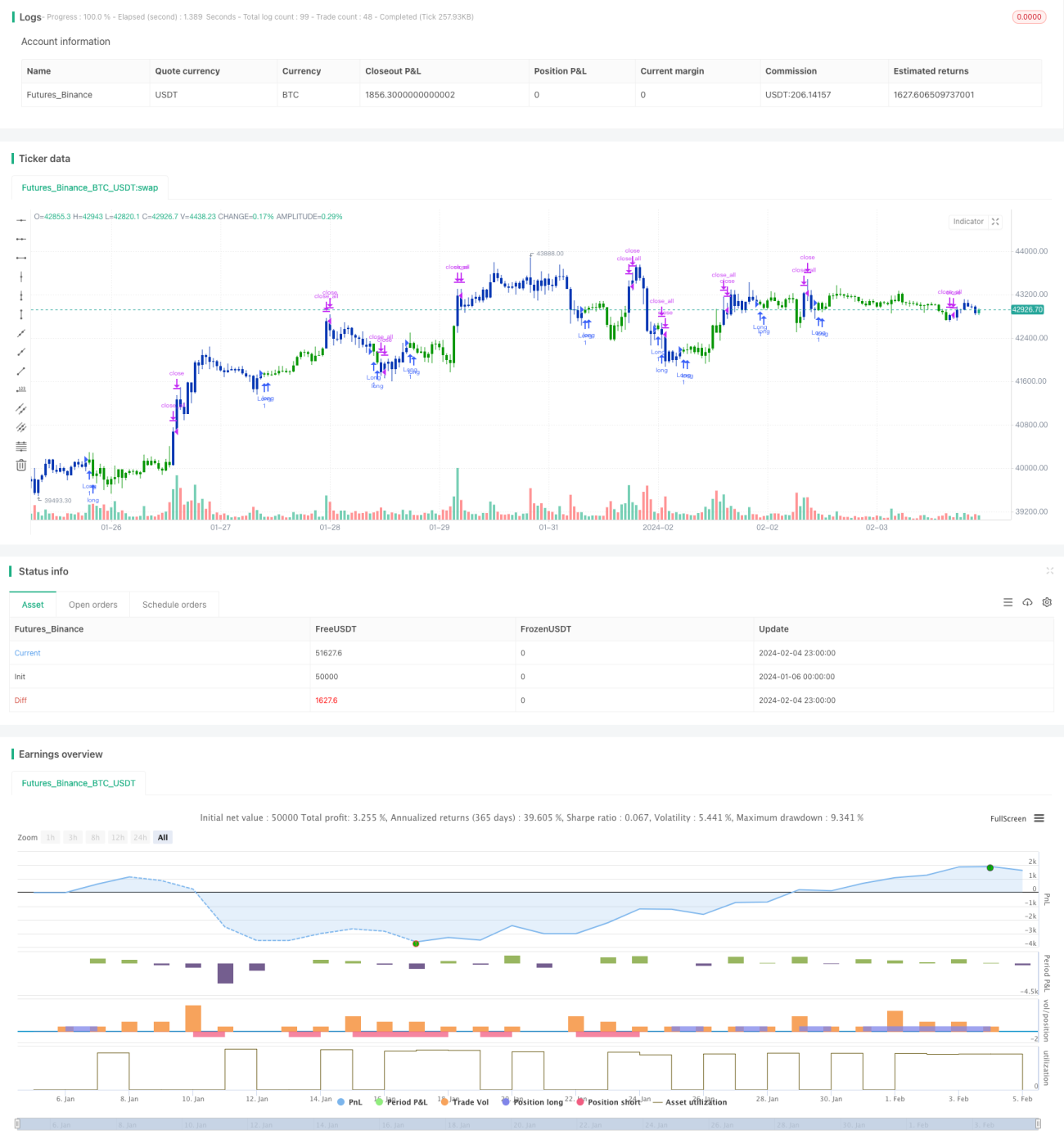

A Estratégia Composta de Índice de Momentum Duplo e Reversão é uma estratégia composta que combina estratégias de reversão e momentum. Ela utiliza duas subestratégias: a Estratégia de Reversão 123 e o Índice de Seleção de Commodities (CSI), determinando o momento de entrada com base em sinais duplos. O objetivo é aumentar a precisão dos sinais de negociação.

Princípio da Estratégia

A estratégia é composta por duas subestratégias:

-

Estratégia de Reversão 123: Ela opera comprada quando o preço de fechamento sobe por dois dias consecutivos e o indicador stochastic está abaixo de 50; opera vendida quando o preço de fechamento cai por dois dias consecutivos e o stochastic está acima de 50. É uma estratégia de reversão.

-

Estratégia do Índice de Seleção de Commodities (CSI): Combina o Average True Range (ATR) e o Average Directional Movement Index (ADX). O ATR reflete a volatilidade do mercado, e o ADX reflete a força da tendência. Quanto maior o valor do CSI, mais forte é a tendência e a volatilidade do mercado. É uma estratégia de acompanhamento de momentum.

A estratégia geral usa a Reversão 123 como principal e o CSI como confirmação secundária. Os sinais de negociação só são emitidos quando ambos os sinais coincidem. Para comprar: dois dias consecutivos de alta no fechamento com stochastic abaixo de 50, e o CSI cruza para cima sua média móvel. Para vender: dois dias consecutivos de queda no fechamento com stochastic acima de 50, e o CSI cruza para baixo sua média móvel.

Isso garante a propriedade de reversão dos sinais, enquanto a filtragem adicional do CSI reduz sinais falsos.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Combinação de reversão e momentum, aumentando a precisão dos sinais: O sinal principal da Reversão 123 pode capturar reversões abruptas de mercado. O CSI como confirmação secundária filtra parte do ruído.

-

Filtragem composta reduz significativamente o número de posições: Embora cada subestratégia possa ter alguma taxa de falsos sinais, o sinal final só é gerado quando ambos coincidem, filtrando a maioria dos falsos sinais e minimizando aberturas e fechamentos desnecessários.

-

Parâmetros das subestratégias podem ser otimizados separadamente: Os parâmetros da Reversão 123 e do CSI podem ser testados e otimizados de forma independente, sem interferência mútua, facilitando a busca pela melhor combinação.

-

Possibilidade de uso independente das subestratégias: A estratégia permite operar apenas com a Reversão 123 ou apenas com o CSI, oferecendo flexibilidade.

Análise de Riscos

Embora a filtragem composta reduza significativamente os falsos sinais, ainda existem os seguintes riscos principais:

-

Frequência relativamente baixa de geração de sinais: O uso de dupla confirmação inevitavelmente filtra uma proporção de oportunidades de negociação. Esse é o custo para alcançar alta taxa de acerto.

-

Parâmetros inadequados de ambas as subestratégias podem resultar em sinais escassos ou ausentes: É necessário testar e otimizar rigorosamente os parâmetros para encontrar a melhor combinação.

-

A Reversão 123 é uma operação contrária à tendência: Se o mercado apresentar movimentos unilaterais contínuos e violentos, a estratégia enfrentará riscos maiores. Pode-se considerar a adição de stops para controlar o risco.

Direções de Otimização

Os principais espaços de otimização da estratégia estão nas seguintes áreas:

-

Otimizar os parâmetros internos de cada subestratégia: Incluindo os parâmetros do stochastic e do CSI, para encontrar a melhor combinação.

-

Testar a adição de filtros de estado de mercado: Por exemplo, usar apenas o CSI em mercados com tendência predominante e apenas a Reversão 123 em mercados laterais. Isso pode mitigar as desvantagens de cada subestratégia.

-

Desenvolver módulos de adaptação e otimização dinâmica de parâmetros: Permitir que a estratégia ajuste automaticamente os parâmetros com base nas condições de mercado em tempo real e em estatísticas, rastreando continuamente a melhor combinação.

-

Testar diferentes mecanismos de stop: Stops adequados podem controlar o risco de forma eficaz e reduzir aberturas e fechamentos desnecessários.

Resumo

A Estratégia Composta de Índice de Momentum Duplo e Reversão utiliza a lógica de múltiplos sinais de confirmação e combinação, aproveitando efetivamente as vantagens das estratégias de reversão e momentum. Ao mesmo tempo, filtra mutuamente as desvantagens de ambas, alcançando alta eficiência e estabilidade. É uma das estratégias quantitativas típicas que podem ser selecionadas para uso.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/10/2019

// This is combo strategies for get a cumulative signal. - 1