Estratégia de stop móvel e ordem limitada baseada no indicador de Fibonacci

Visão Geral

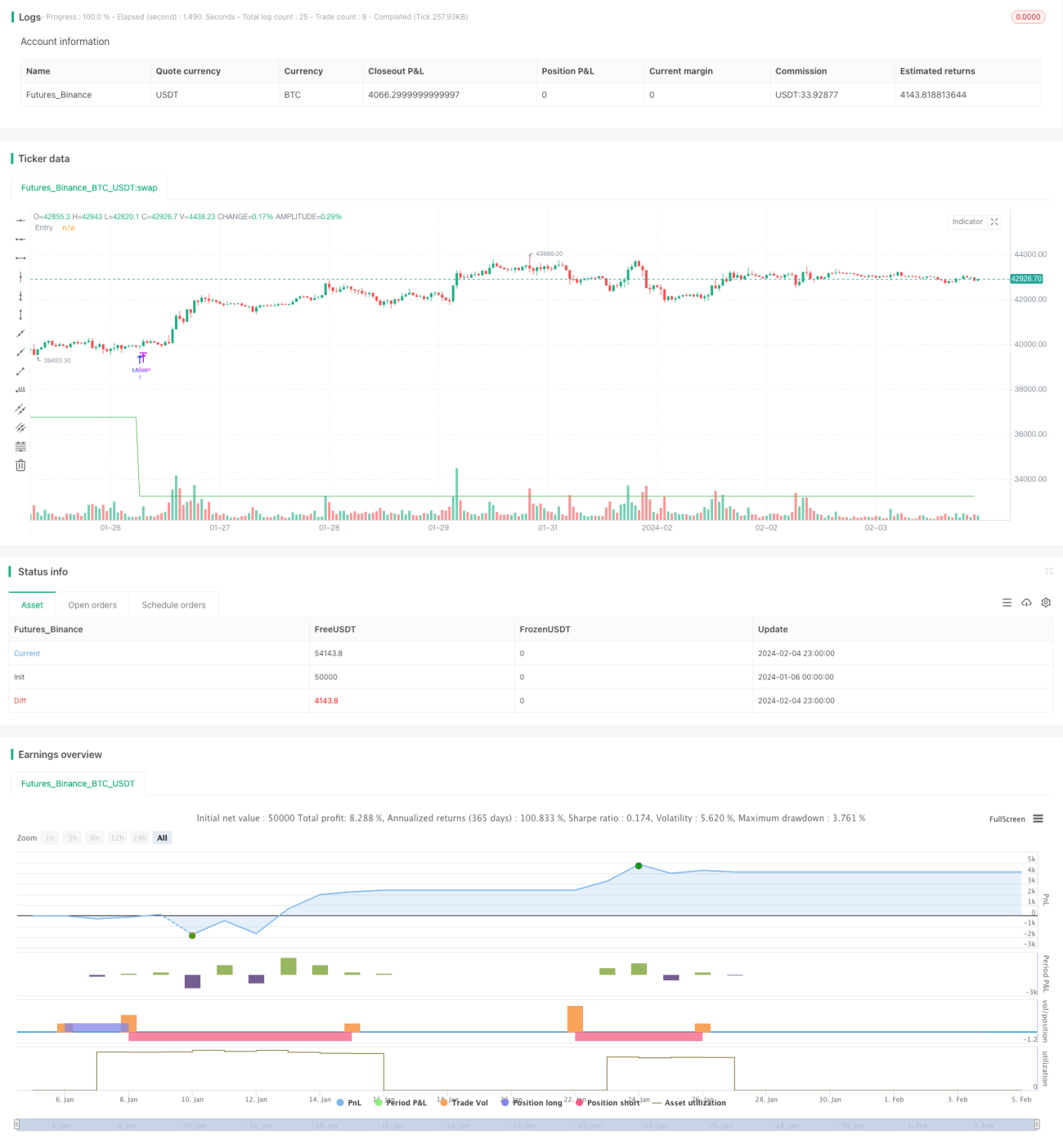

Esta estratégia utiliza indicadores de Fibonacci para definir automaticamente os preços de stop loss e take profit, realizando negociações de limite com stop loss móvel. Ela pode obter maiores lucros em tendências de mercado, ao mesmo tempo que reduz perdas em mercados laterais.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador de Fibonacci para definir preços. O indicador de Fibonacci pode refletir possíveis suportes e resistências do mercado. A estratégia utiliza diferentes níveis do Fibonacci como preços de stop loss e take profit.

Especificamente, a estratégia acompanha as máximas e mínimas, calculando 10 intervalos de preços de Fibonacci. Em seguida, com base na configuração, seleciona um preço de Fibonacci como estratégia de entrada. Quando o preço ultrapassa esse nível de Fibonacci, uma ordem de compra é colocada de acordo com a alavancagem configurada. Ao mesmo tempo, um preço de take profit é definido, igual ao preço médio de entrada mais a porcentagem de take profit configurada.

Após a ordem ser colocada, a estratégia continua a monitorar os níveis de Fibonacci mais recentes. Quando um nível de Fibonacci mais baixo aparece, a estratégia cancela a ordem original e coloca uma nova, implementando um stop loss móvel. Quando o preço sobe e ultrapassa o preço de take profit, a estratégia fecha a posição para obter lucro.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de ajustar dinamicamente os preços de stop loss e take profit, sendo especialmente projetada para mercados de tendência. Possui as seguintes características:

-

Obter maiores lucros em mercados de tendência. Com a configuração de take profit baseada no preço médio de entrada, é possível maximizar a participação na tendência e obter retornos mais elevados.

-

Reduzir perdas em mercados laterais. Quando o preço atinge novamente níveis de Fibonacci mais baixos, o stop loss é acionado rapidamente, evitando ficar preso em mercados laterais.

-

Suporte para adição de posições. Com a configuração de adição de posições, quando o preço cai até um determinado nível, a posição é aumentada, reduzindo o custo médio de entrada.

-

Operação simples. Basta configurar o Fibonacci e a porcentagem de take profit, e toda a negociação é automatizada, sem necessidade de intervenção manual.

Análise de Riscos

A estratégia também apresenta alguns riscos, principalmente nos seguintes pontos:

-

Facilidade de ser repetidamente atingida por stop loss e take profit em consolidações laterais. Em mercados de lateralização ou oscilação, o preço pode acionar várias vezes os níveis de stop loss e take profit, aumentando a frequência de negociações e os custos de comissão.

-

Ausência de stop loss fixo. Para buscar maiores lucros, a estratégia não define um stop loss. Em caso de reversão significativa de tendência, pode resultar em perdas enormes.

-

Sem limites para o número e valor das adições de posições. Múltiplas adições podem ampliar ainda mais as perdas.

Soluções correspondentes:

- Pode-se definir condições para pausar a negociação em mercados laterais.

- Pode-se monitorar manualmente o mercado e, se necessário, forçar o fechamento da posição com stop loss.

- Definir limites máximos para o número de adições e o valor das posições adicionadas.

Direções de Otimização

A estratégia ainda possui um grande potencial de otimização, principalmente nos seguintes aspectos:

-

Usar outros indicadores em conjunto para confirmar a entrada. Adicionar confirmações de indicadores como EMA, MACD nas condições de entrada, evitando ficar preso em mercados laterais.

-

Adicionar mecanismo de stop loss. Configurar stop loss fixo ou trailing stop para evitar perdas enormes em situações extremas de mercado.

-

Otimizar a lógica de adição de posições. Ajustar os intervalos de preço e o número de adições com base nas condições específicas do mercado, evitando adições excessivas.

-

Combinar com algoritmos de aprendizado de máquina. Por exemplo, usar algoritmos como LSTM para prever possíveis movimentos de preço e suportes/resistências, auxiliando na determinação de uma lógica de entrada e saída mais otimizada.

Resumo

No geral, esta estratégia é adequada para acompanhar tendências de mercado. Ela pode obter maiores lucros ajustando dinamicamente os preços de take profit e stop loss. No entanto, também apresenta riscos, necessitando de otimização e aprimoramento com outros mecanismos para se adaptar a ambientes de mercado mais complexos.

- 1