Estratégia de Otimização de Portfólio de Tendência de Momentum

Visão Geral

A Estratégia de Combinação Otimizada de Momentum e Tendência é uma estratégia de negociação quantitativa de médio e longo prazo que combina fatores de momentum e tendência. Ela gera sinais de compra e venda por meio da combinação de médias móveis exponenciais, médias móveis simples, volume e indicador de inclinação. A estratégia é otimizada para negociações T+1 e é adequada apenas para operações de compra (long-only). A otimização também se aplica a mercados de ações internacionais.

Princípio da Estratégia

A estratégia utiliza duas médias móveis definidas pela Média Móvel Simples de 6 períodos e pela Média Móvel Simples de 35 períodos. A linha de sinal de compra é definida como a Média Móvel Exponencial de 2 períodos, enquanto a linha de sinal de venda é calculada a partir da inclinação dos preços de fechamento dos últimos 8 períodos, ajustada por um deslocamento. Além disso, é definida uma Média Móvel Exponencial do volume de 20 períodos como indicador de volume. Para filtrar parte do ruído, a estratégia também introduz um julgamento semanal de alta/baixa baseado na inclinação.

Quando o preço de fechamento da ação está acima da Média Móvel de 35 períodos, o volume está acima da média do volume de 20 períodos e, na verificação semanal, o mercado é considerado de alta, ocorre um cruzamento dourado vindo de baixo, disparando um sinal de compra. Por outro lado, um cruzamento da morte vindo de cima dispara um sinal de venda.

Quanto ao gerenciamento de risco, a estratégia introduz um mecanismo de ajuste dinâmico de posição. O tamanho real da posição é calculado com base no patrimônio da conta, na proporção máxima de posição, no ATR e no fator de risco. Isso ajuda a controlar o rebaixamento máximo da estratégia.

Análise de Vantagens

A estratégia combina fatores de momentum e filtros de tendência, permitindo identificar efetivamente a direção de médio e longo prazo. Além disso, a filtragem de ruído é bastante adequada, ajudando a evitar sinais falsos em mercados laterais. Adicionalmente, a introdução do mecanismo de gerenciamento de risco também controla adequadamente o rebaixamento máximo, garantindo a robustez da estratégia.

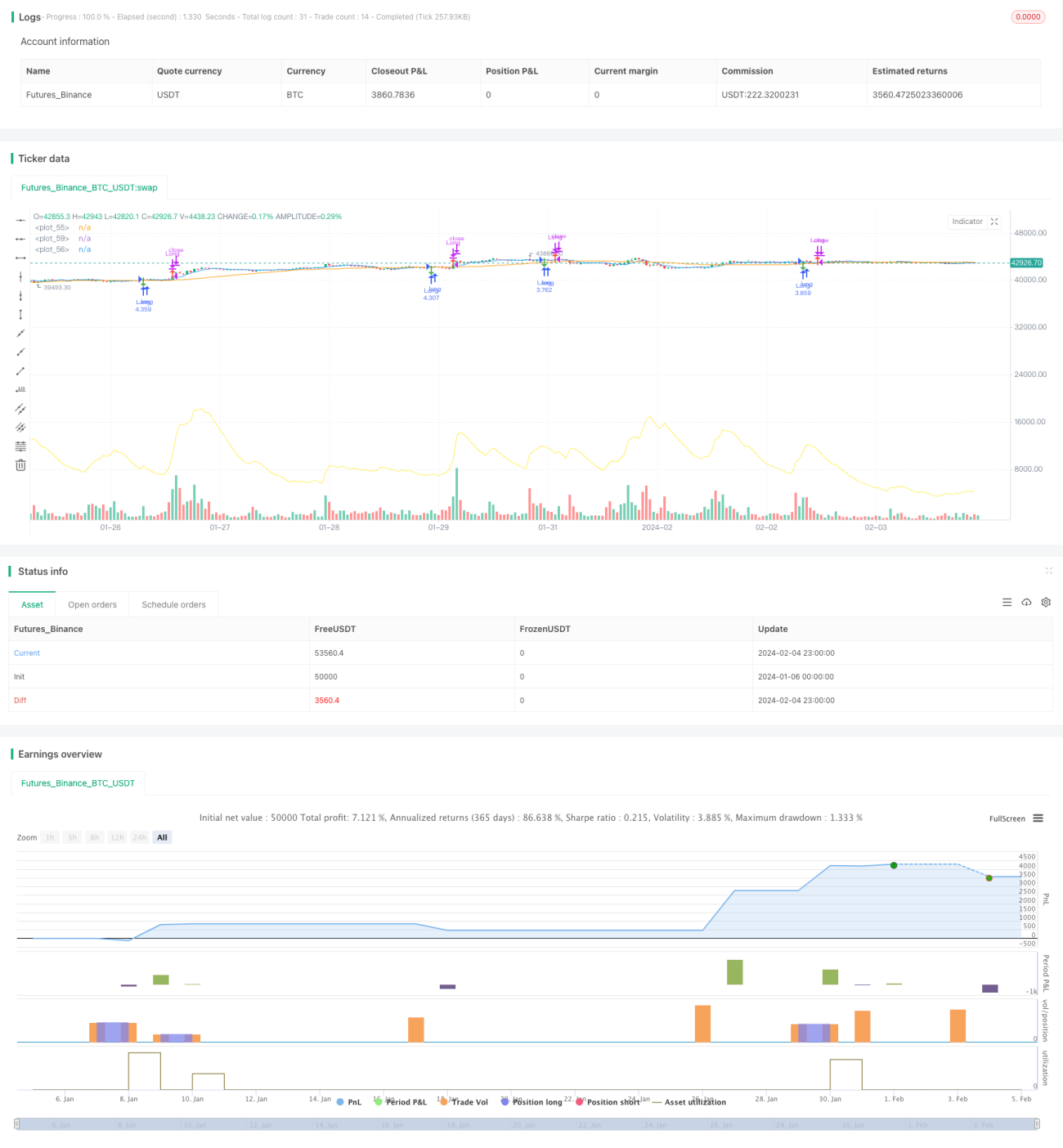

Com base nos resultados do backtest, a taxa de retorno geral da estratégia chega a 128,86%, demonstrando um Alpha muito significativo. Além disso, a taxa de acerto da estratégia atinge 60,66%, refletindo a estabilidade da eficácia da estratégia.

Análise de Risco

Embora a estratégia em si já tenha sido otimizada em termos de mecanismo de gerenciamento de risco, ainda existem certos riscos que merecem atenção. Especificamente, os principais riscos incluem:

-

Risco de rebaixamento. A perda máxima de uma única operação é de 222.021,46 yuans, indicando uma amplitude de rebaixamento significativa. Isso está relacionado à imperfeição do mecanismo de gerenciamento de posição.

-

Risco de estabilidade do sinal. Os sinais da estratégia podem ser afetados por fatores específicos de cada ação, resultando em sinais falsos. Isso pode causar algum impacto nos lucros da estratégia.

-

Risco de mudanças no ambiente de mercado. Se houver mudanças significativas no ambiente macroeconômico, os parâmetros da estratégia podem precisar ser ajustados para manter sua eficácia.

Direções de Otimização

Com base na análise de risco acima, a estratégia ainda possui necessidade e possibilidade de otimização.

-

Considerando a situação de perda máxima, pode-se otimizar ainda mais o mecanismo de gerenciamento de posição, introduzindo um módulo de stop loss para controlar a magnitude da perda por operação.

-

Pode-se considerar a adição de mais indicadores de filtro para identificar fenômenos específicos de ações individuais, reduzindo a probabilidade de sinais falsos. Por exemplo, introduzir indicadores de divergência entre preço e volume.

-

Deve-se realizar backtests contínuos e validar os parâmetros da estratégia, ajustando-os prontamente de acordo com as mudanças no ambiente de mercado. Ao mesmo tempo, deve-se evitar o overfitting.

Resumo

A Estratégia de Combinação Otimizada de Momentum e Tendência é uma estratégia de negociação quantitativa de médio e longo prazo que combina fatores de momentum e filtros de tendência, sendo especificamente otimizada para negociações T+1. Com base nos indicadores de backtest, os resultados gerais da estratégia são notáveis, apresentando um Alpha impressionante. No entanto, também é necessário estar atento aos riscos potenciais e ajustar os parâmetros prontamente de acordo com as condições do mercado. Essa estratégia pode proporcionar Alpha adicional para traders quantitativos, merecendo mais pesquisa e validação.

- 1