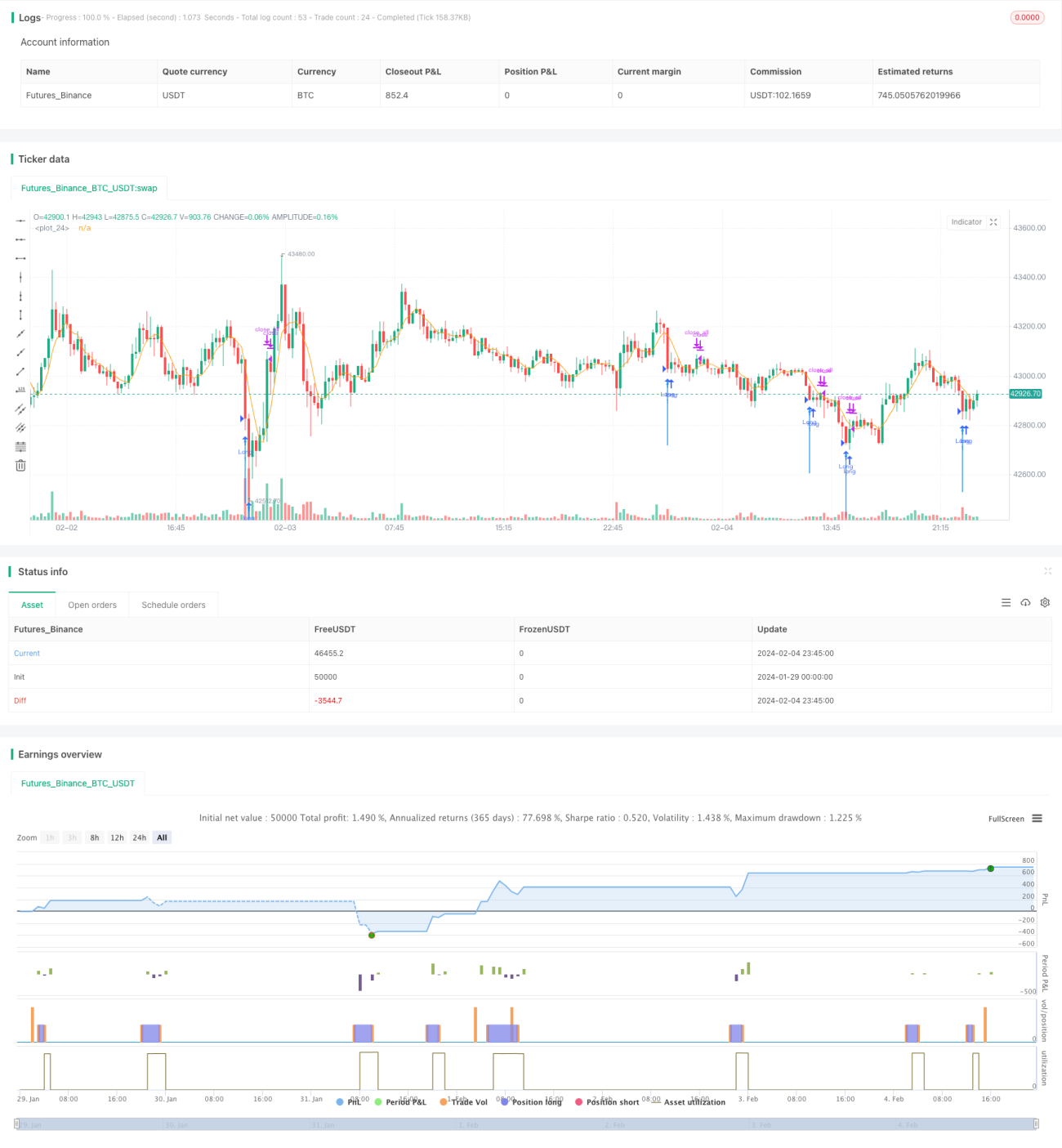

Estratégia de trading quantitativo baseada em reversão de fundo

Visão Geral

Esta estratégia identifica condições de sobrevenda no mercado através do cálculo do indicador RSI rápido e de um filtro baseado no corpo dos candles, permitindo operações de compra em pontos baixos. Quando o RSI rápido fica abaixo de 10 e o corpo do candle se amplia, considera-se que um sinal de reversão de tendência surgiu, possibilitando a identificação do fundo do mercado.

Princípio da Estratégia

A estratégia baseia-se em dois componentes principais para a tomada de decisão:

-

Indicador RSI rápido. Calcula a variação de preço dos últimos 2 dias para identificar rapidamente condições de sobrecompra ou sobrevenda. Quando o RSI rápido está abaixo de 10, indica que o mercado está em situação de sobrevenda.

-

Filtro do corpo do candle. Calcula a proporção entre o volume do corpo do candle e sua média móvel. Quando o volume do corpo é superior a 1,5 vezes a média móvel, considera-se que um sinal de fundo surgiu.

Primeiro, o RSI rápido abaixo de 10 indica sobrevenda; em seguida, o corpo do candle se amplia, atendendo à condição de volume superior a 1,5 vezes a média. Quando ambas as condições são satisfeitas simultaneamente, um sinal de compra é gerado, indicando que o mercado está em um fundo de reversão, filtrando assim muitos sinais falsos.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- O indicador RSI rápido é sensível, permitindo identificar rapidamente condições de sobrecompra ou sobrevenda.

- O filtro do corpo do candle aumenta a certeza, evitando falsos rompimentos.

- A combinação de um indicador rápido com a formação dos candles permite identificar eficazmente pontos de reversão do mercado.

- Possibilita operações de compra em pontos baixos, entrando no mercado em níveis relativamente baixos.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- O mercado pode passar por períodos de fraqueza, continuando a cair mesmo em condições de sobrevenda.

- O RSI rápido pode gerar sinais falsos, e o filtro do corpo do candle também pode ser rompido.

- Estratégias quantitativas com backtesting correm risco de overfitting, podendo apresentar desempenho diferente em tempo real.

Para mitigar esses riscos, as seguintes otimizações podem ser aplicadas:

- Combinar com indicadores de tendência para evitar operar durante quedas prolongadas.

- Adicionar outros filtros para garantir a confirmação do fundo.

- Otimizar múltiplas combinações de parâmetros para aumentar a robustez.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Adicionar uma estratégia de stop loss para controlar o risco de perdas.

- Incorporar indicadores de volatilidade para evitar riscos decorrentes de movimentos anormais do mercado.

- Adicionar um modelo multifatorial para garantir a eficácia dos sinais de negociação.

- Utilizar algoritmos de aprendizado de máquina para otimizar os parâmetros.

- Analisar a tendência em prazos maiores para evitar operações contra a tendência.

Resumo

Esta estratégia combina o indicador RSI rápido para identificar sobrevenda com o filtro do corpo do candle, permitindo uma identificação eficaz do fundo do mercado. A lógica é simples e fácil de implementar, possibilitando capturar oportunidades de reversão. No entanto, também apresenta certos riscos que exigem otimizações adicionais para melhorar a estabilidade e o desempenho em tempo real. De modo geral, a estratégia de reversão de fundo baseada nessa abordagem merece estudos adicionais.

- 1