Estratégia de trading quantitativa com saída por stop loss e take profit fixos

Visão Geral

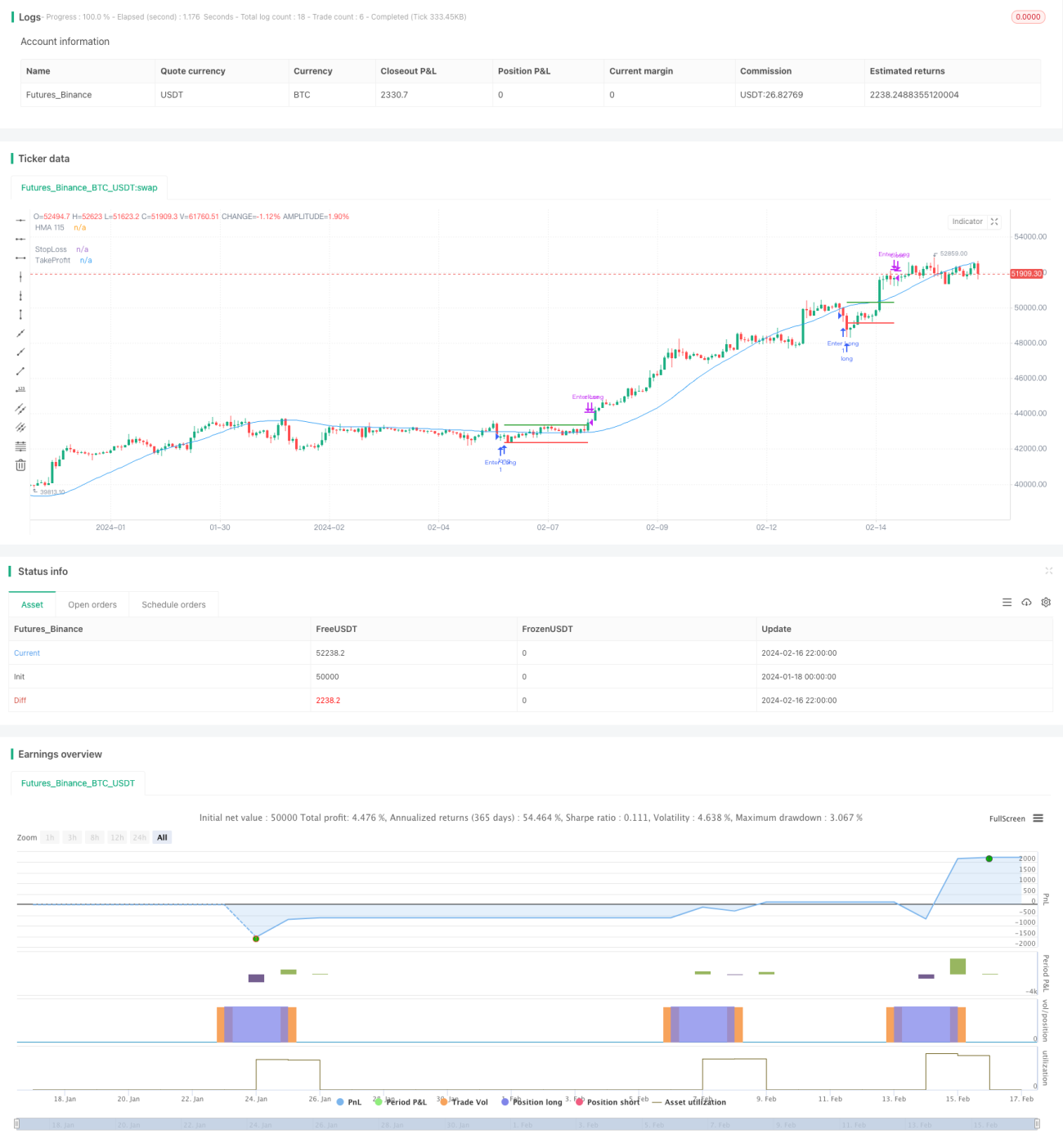

O nome desta estratégia é "Estratégia de Negociação Quantitativa com Entrada por Rompimento de Média Móvel Dinâmica e Saída com Stop-Loss/Take-Profit Fixos". A ideia principal da estratégia é: durante o horário de negociação de cada segunda-feira, se o preço de fechamento estiver abaixo da Média Móvel Dinâmica Hull de 115 períodos, realiza-se uma operação de compra (longa); na quarta-feira seguinte, incondicionalmente, durante o horário de negociação, a posição é encerrada, ao mesmo tempo que são definidos pontos fixos de stop-loss e take-profit.

Princípio da Estratégia

Esta estratégia é projetada principalmente com base nos sinais do indicador de Média Móvel Hull e em regras de negociação periódicas.

Primeiro, durante o horário de negociação de segunda-feira, verifica-se se o preço de fechamento está abaixo da Média Móvel Hull de 115 períodos. Se a condição for satisfeita, realiza-se uma operação de compra. Comparada com as médias móveis comuns, a Média Móvel Hull responde mais rapidamente às mudanças de preço e é mais sensível na identificação de tendências, portanto, este sinal do indicador pode melhorar a precisão do momento de entrada.

Em segundo lugar, de forma incondicional, durante o horário de negociação de quarta-feira, a posição é encerrada. Através deste modo de operação periódica, é possível evitar ser influenciado por eventos imprevistos, reduzindo a probabilidade de drawdown. Além disso, são definidos pontos fixos de stop-loss e take-profit para controlar o risco e o retorno de cada negociação.

Finalmente, como o período de manutenção de cada posição é relativamente curto, a frequência de negociação é mais alta, o que pode, até certo ponto, ajustar a posição e reduzir o risco de cada operação individual.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

O uso da Média Móvel Hull como sinal de entrada pode melhorar a precisão da seleção do momento de entrada, capturando oportunidades de tendência.

-

A adoção de uma saída periódica pode evitar os riscos decorrentes de comportamentos irracionais, reduzindo a probabilidade de drawdown.

-

A definição de pontos fixos de stop-loss e take-profit permite controlar bem a relação risco-retorno de cada negociação.

-

A alta frequência de negociação favorece o ajuste de posição, diminuindo o risco de cada operação individual.

-

As regras da estratégia são simples e claras, fáceis de entender e implementar, adequadas para a algoritmização da negociação quantitativa.

Análise de Riscos

Esta estratégia também apresenta alguns riscos, incluindo:

-

O mercado pode passar por longos períodos de lateralização, resultando em uma maior probabilidade de ficar "preso" após a entrada.

-

A definição fixa de stop-loss e take-profit pode ser insuficientemente flexível, podendo ocorrer situações de stop-loss prematuro ou take-profit tardio.

-

Se ocorrer um evento de mercado significativo e repentino, o modo de saída periódica pode gerar perdas consideráveis.

-

A negociação frequente aumenta os custos de transação e o impacto do deslizamento (slippage).

-

A definição inadequada de parâmetros (como o comprimento do período de cálculo) pode afetar o desempenho da estratégia.

Para mitigar os riscos acima, podem ser consideradas as seguintes medidas de otimização:

-

Antes de entrar, avaliar o contexto do mercado para evitar entrar durante períodos de lateralização.

-

Definir stop-loss/take-profit dinâmicos ou considerar a pré-definição de múltiplos pontos fixos de stop-loss/take-profit.

-

Suspender as negociações antes e depois de eventos importantes para evitar períodos de alta volatilidade.

-

Reduzir adequadamente a frequência de negociação para diminuir os custos de transação e o impacto do deslizamento.

-

Otimizar as configurações de parâmetros e realizar testes de robustez para tornar a estratégia mais estável.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização adicional, principalmente nos seguintes aspectos:

-

Utilizar métodos como aprendizado de máquina para otimizar dinamicamente os parâmetros da média móvel, tornando os sinais do indicador mais precisos.

-

Tentar combinar múltiplos indicadores para projetar regras de entrada e saída mais complexas.

-

Projetar mecanismos adaptativos de stop-loss/take-profit de acordo com diferentes períodos e condições de mercado.

-

Incorporar modelos de gestão de risco para alcançar uma melhor gestão de capital.

-

Adicionar um módulo de ajuste pós-divisão de ações (stock split) para que a estratégia possa lidar adequadamente com eventos importantes.

-

Adicionar um módulo de validação em conta real para testar o desempenho da estratégia em condições reais de mercado.

Através da integração e otimização de aprendizado de máquina, combinação de indicadores, stop-loss/take-profit adaptativos, gestão de riscos, entre outros, esta estratégia pode obter maior estabilidade e rentabilidade. Além disso, a adição de um mecanismo de validação em conta real é um meio importante para aprimorar ainda mais a estratégia. Estas são as principais direções para otimizações futuras desta estratégia.

Resumo

Esta estratégia é projetada com base na ideia de entrada pelo sinal da Média Móvel Dinâmica Hull e saída em período fixo. Apresenta vantagens como precisão do sinal do indicador e baixa probabilidade de drawdown, ao mesmo tempo que controla o stop-loss e take-profit de cada operação. No entanto, a estratégia também apresenta problemas como a possibilidade de ficar "preso" e definição inadequada de stop-loss/take-profit. As direções futuras de otimização incluem a introdução de aprendizado de máquina e combinações mais complexas de múltiplos indicadores para a entrada, o design de mecanismos adaptativos de stop-loss/take-profit, e a adição de módulos de ajuste pós-divisão e validação em conta real. Através da aplicação integrada destas medidas, a estabilidade e a capacidade de lucro da estratégia serão aprimoradas.

- 1