Estratégia quantitativa de reversão com dupla abordagem

Visão Geral

A estratégia quantitativa de reversão e rastreamento de duas direções combina o uso de indicadores de média móvel simples e estocástico para implementar uma estratégia de negociação de curto prazo eficiente e estável que pode capturar reversões rápidas do mercado, ao mesmo tempo que reduz o custo de oportunidade de perder sinais.

Princípio da Estratégia

A estratégia é composta por duas partes: a parte de reversão do padrão 123 e a parte da média móvel adaptativa. A parte de reversão do padrão 123 determina se há uma oportunidade de reversão calculando a relação entre os preços de fechamento dos dois dias anteriores. Se o preço de fechamento do dia anterior for menor que o do dia anterior a ele, e o preço de fechamento do dia atual for maior que o do dia anterior, e a linha lenta estocástica estiver abaixo de 50, um sinal de compra é gerado. Se o preço de fechamento do dia anterior for maior que o do dia anterior a ele, e o preço de fechamento do dia atual for menor que o do dia anterior, e a linha rápida estocástica estiver acima de 50, um sinal de venda é gerado. Isso pode capturar oportunidades rápidas de reversão de curto prazo. A outra parte é a média móvel adaptativa, que responde lentamente quando o mercado está inativo e rapidamente quando está ativo, filtrando efetivamente o ruído e evitando oscilações, ajudando a determinar a direção da tendência principal. Quando os sinais de ambas as partes estão na mesma direção, um sinal de entrada é gerado; quando estão na mesma direção oposta, a posição é encerrada.

Vantagens da Estratégia

A maior vantagem da estratégia quantitativa de reversão e rastreamento de duas direções é a combinação de padrões de reversão e filtro de tendência, permitindo capturar reversões rápidas e evitar ser pego em mercados oscilantes. As principais fontes de lucro são duas: primeiro, a identificação do padrão 123 pode rastrear oportunamente as oportunidades de mudança rápida de preço, algo que muitas estratégias conservadoras não conseguem fazer. Segundo, a aplicação da média móvel adaptativa garante que a direção da negociação esteja alinhada com a tendência principal, filtrando efetivamente o ruído e reduzindo perdas desnecessárias.

Riscos da Estratégia

O principal risco da estratégia reside na possibilidade de ajuste inadequado dos parâmetros, o que pode levar a uma frequência excessiva de negociações ou capacidade insuficiente de identificação de sinais. Se os parâmetros do padrão 123 forem muito sensíveis, pode haver negociações frequentes em mercados oscilantes, resultando em mais perdas no fechamento de posições. Se os parâmetros da média móvel adaptativa forem muito lentos, pode-se perder oportunidades de reversão. Além disso, em mercados de tendência, comprar em altas e vender em baixas pode causar maior volatilidade de capital.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos: primeiro, ajustar os parâmetros do padrão 123 para que ele possa identificar reversões claras sem ser excessivamente sensível, gerando sinais falsos. Segundo, otimizar os parâmetros da média móvel adaptativa para encontrar o melhor equilíbrio entre suavidade e sensibilidade. Terceiro, introduzir uma estratégia de stop loss para controlar perdas individuais. Quarto, combinar indicadores de sentimento do mercado para melhorar a qualidade das decisões.

Resumo

A estratégia quantitativa de reversão e rastreamento de duas direções integra com sucesso duas partes indispensáveis: negociação de reversão e filtro de tendência, com vantagens combinadas significativas. Ao otimizar continuamente os parâmetros e aprimorar os mecanismos de stop loss e gerenciamento de risco, essa estratégia tem potencial para se tornar uma estratégia de negociação quantitativa eficiente, com retornos fáceis de obter e riscos controláveis.

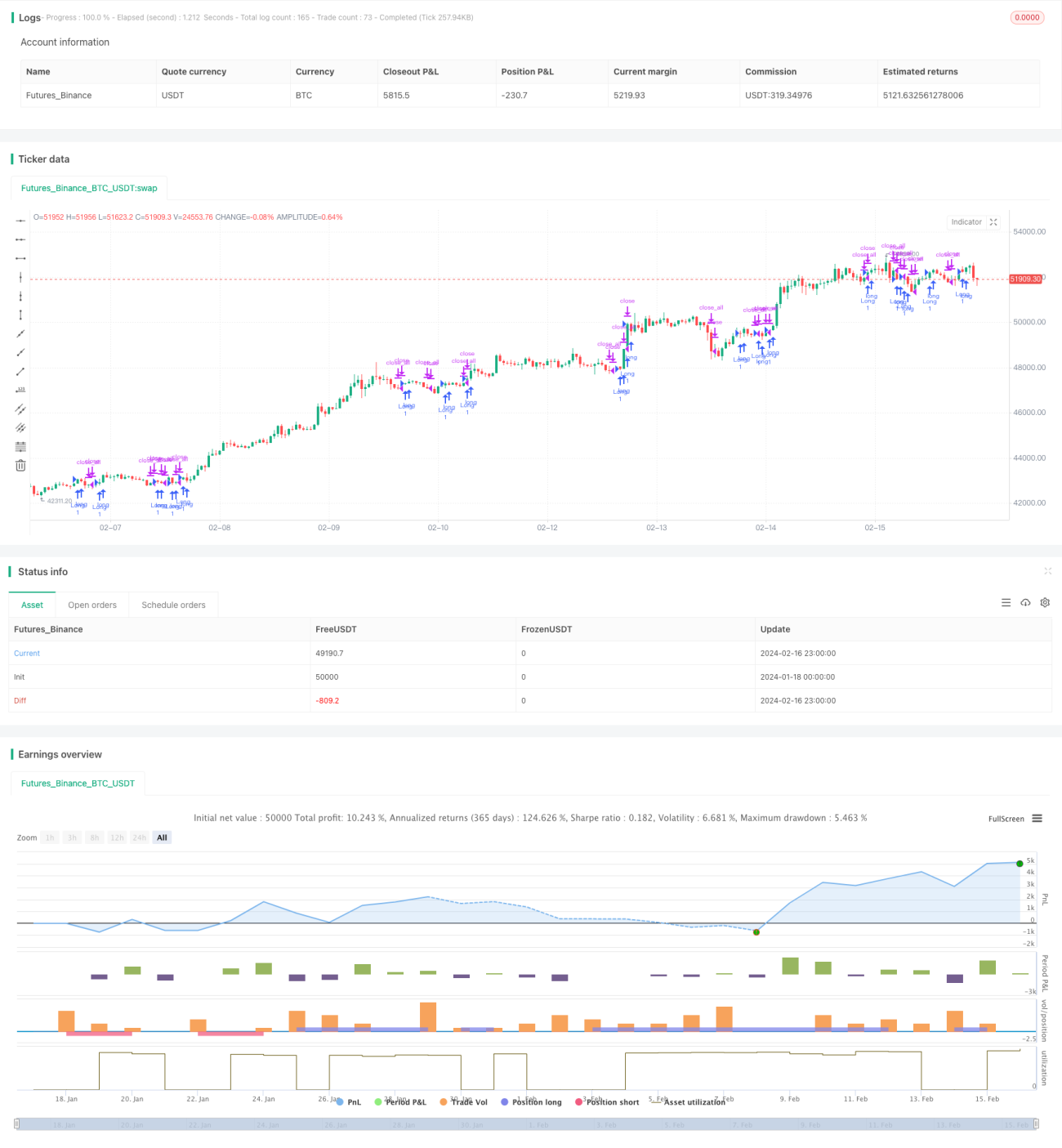

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 08/12/2020

// This is combo strategies for get a cumulative signal. - 1