Estratégia Quantitativa de Oscilação de Preços com Dupla Confiança

Visão Geral

A principal ideia desta estratégia é combinar dois tipos diferentes de estratégias: a Estratégia de Reversão 123 e o Indicador de Oscilação de Preço Absoluto, a fim de obter um sinal composto. Especificamente, se ambas as estratégias emitirem um sinal de compra, o sinal final da estratégia será 1 (comprar); se ambas emitirem um sinal de venda, o sinal final será -1 (vender); se os sinais das duas estratégias forem divergentes, o sinal final será 0 (nenhuma ação).

Princípio da Estratégia

Primeiramente, o princípio da Estratégia de Reversão 123 é: se o preço de fechamento cair por dois dias consecutivos em relação ao fechamento do dia anterior, e o oscilador estocástico estiver abaixo da linha de sobrecompra, então compre; se o preço de fechamento subir por dois dias consecutivos em relação ao fechamento do dia anterior, e o oscilador estocástico estiver acima da linha de sobrevenda, então venda.

Em segundo lugar, o Indicador de Oscilação de Preço Absoluto mostra a diferença entre duas médias móveis exponenciais. Quando a média móvel rápida está acima da média móvel lenta, o valor é positivo, indicando uma tendência de alta; caso contrário, é negativo, indicando uma tendência de baixa.

Finalmente, esta estratégia combina os sinais das duas subestratégias. Ou seja, se ambas emitirem um sinal consistente, a estratégia opera de acordo com esse sinal; caso contrário, nenhuma operação é realizada.

Análise de Vantagens

Esta estratégia considera tanto os sinais de reversão de curto prazo quanto a tendência de médio a longo prazo dos preços, sendo capaz de identificar pontos de virada do mercado de forma eficaz. Em comparação com o uso isolado da Reversão 123 ou do indicador APO, esta estratégia pode melhorar significativamente a confiabilidade dos sinais, reduzindo a geração de sinais falsos.

Além disso, a estratégia utiliza múltiplos indicadores técnicos, permitindo uma avaliação abrangente das condições do mercado, sem depender exclusivamente de um único indicador. Isso evita erros de julgamento geral causados pela falha de um indicador específico.

Análise de Riscos

O maior risco desta estratégia reside nas situações em que a Estratégia de Reversão 123 e o indicador APO geram sinais divergentes. Nesses casos, o operador precisa usar sua própria experiência para avaliar qual sinal é mais confiável. Se o julgamento for equivocado, pode haver perda de oportunidades de negociação ou a ocorrência de prejuízos.

Além disso, se o mercado sofrer flutuações bruscas, fazendo com que tanto os sinais de reversão de curto prazo quanto os sinais de tendência de médio/longo prazo falhem simultaneamente, os sinais da estratégia também podem se tornar incorretos. O operador deve monitorar o impacto de grandes eventos políticos e econômicos no mercado e, se necessário, pausar a execução da estratégia.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

-

Otimizar os parâmetros das subestratégias para tornar seus sinais mais confiáveis. Por exemplo, ajustar os períodos das médias móveis.

-

Adicionar outros indicadores auxiliares para formar um mecanismo de votação. Quando múltiplos indicadores emitem sinais consistentes, a confiabilidade dos sinais é maior.

-

Adicionar estratégias de stop loss. Quando o movimento de preços não corresponde às expectativas dos indicadores técnicos, um stop loss oportuno pode evitar perdas maiores.

-

Otimizar os pontos de abertura e stop loss. Com base em dados históricos de backtesting, definir valores numéricos mais adequados.

Resumo

Esta estratégia combina múltiplos indicadores técnicos para julgar o mercado, mitigando até certo ponto o risco de dependência de um único indicador e aumentando a precisão do julgamento dos sinais. Ao mesmo tempo, a estratégia possui certo potencial de otimização, e os investidores podem ajustar os parâmetros conforme suas necessidades. De modo geral, a Estratégia Quantitativa de Oscilação de Preço com Dupla Confiança é uma estratégia de negociação com alta confiabilidade de sinal, merecendo estudos e aplicações posteriores.

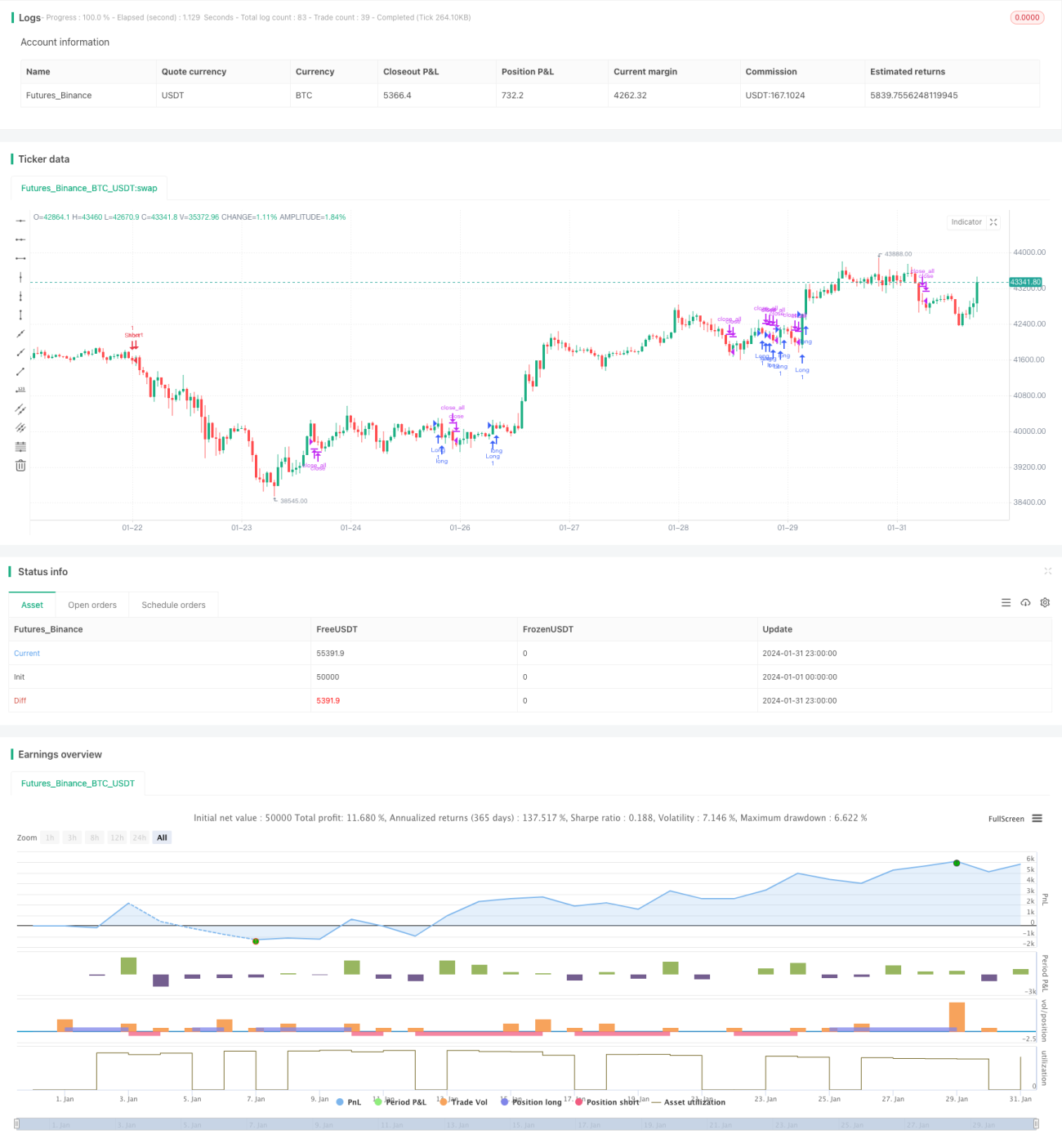

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2019

// This is combo strategies for get - 1