Estratégia de reversão de socorro de média recíproca de momentum

Visão Geral

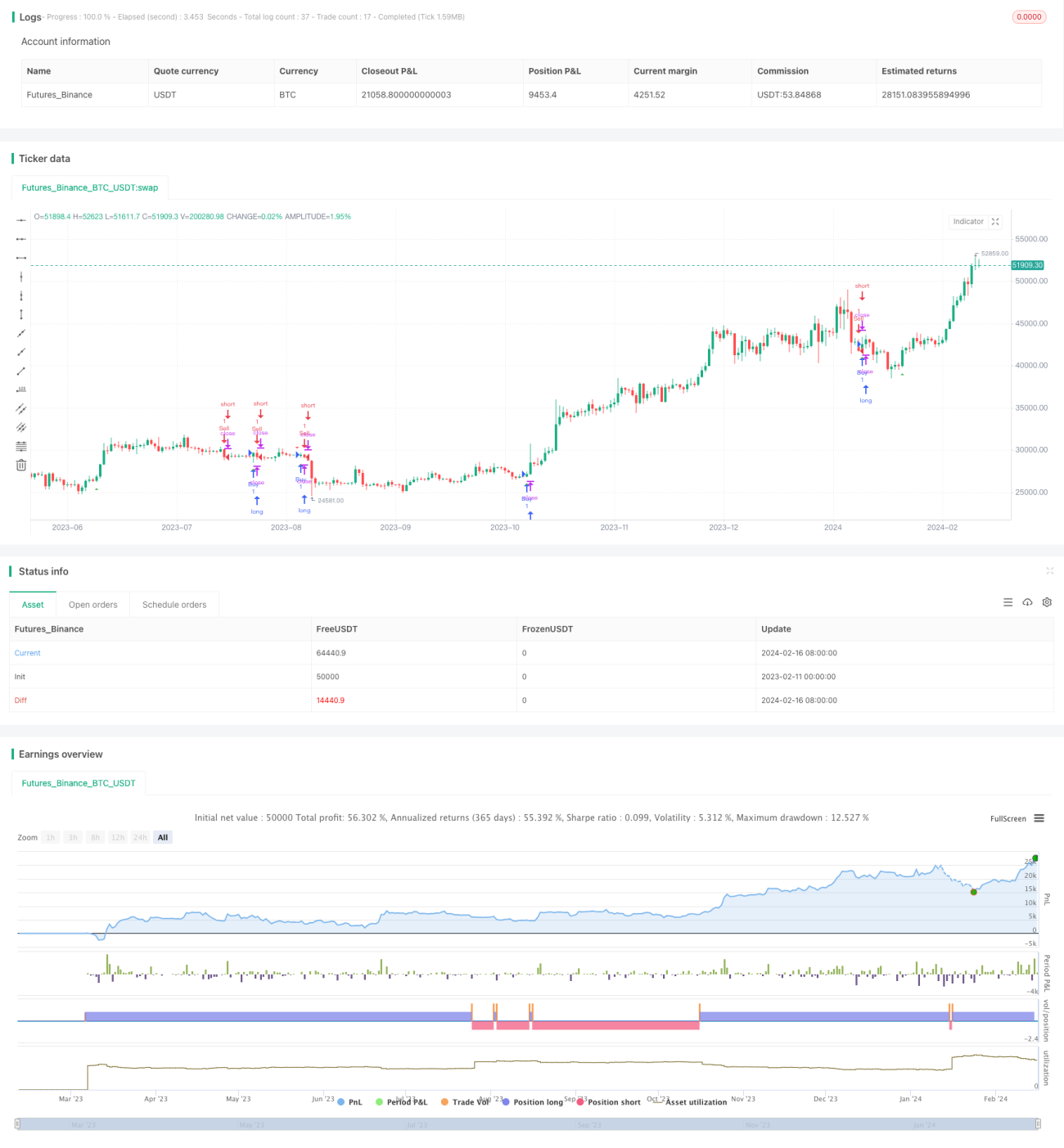

A Estratégia de Pullback de Alívio Médio Inverso de Momentum (Momentum Average Inverse Relief Pullback Strategy) é uma estratégia simples que realiza operações de reversão nas proximidades de uma média móvel. A estratégia utiliza uma Média Móvel Exponencial de 50 períodos como principal indicador de tendência, combinada com regras morfológicas de engolfo para encontrar oportunidades de reversão. Após a quebra da média móvel, aguarda-se a formação do segundo ou terceiro candle de direção oposta. Se a formação de reversão for confirmada, a posição reversa é aberta no fechamento do candle seguinte, com um cronômetro de stop loss de um minuto.

Princípio

A estratégia baseia-se em duas premissas principais:

-

A EMA de 50 períodos pode efetivamente determinar a direção da tendência do mercado. Quando o preço cruza acima, considera-se uma tendência de alta; quando cruza abaixo, considera-se uma tendência de baixa.

-

Após a quebra da tendência pela EMA, frequentemente ocorrem ajustes e recuperações de curto prazo. Utilizando as características de engolfo dos candles de reversão, é possível capturar o momento do fim da recuperação, realizando assim uma operação reversa.

Especificamente, a estratégia primeiro calcula a EMA de 50 períodos e, em seguida, verifica se o preço rompeu essa EMA. Se houver rompimento de alta, aguardam-se 2-3 candles de baixa consecutivos. Se o próximo candle for um engolfo de alta, a posição longa é aberta no fechamento desse candle. Se houver rompimento de baixa, aguardam-se 2-3 candles de alta consecutivos. Se o próximo candle for um engolfo de baixa, a posição short é aberta no fechamento desse candle. Após abrir a posição longa ou short, é definido um cronômetro de 1 minuto; se o tempo expirar, a posição é fechada.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Lógica operacional simples e clara, fácil de entender e implementar, adequada para iniciantes.

-

Aproveita ao máximo a determinação de tendência da média móvel e as características dos padrões de candle, tornando os sinais de negociação mais eficazes.

-

Possui stop loss baseado em tempo, permitindo controlar as perdas de cada operação.

-

Regras programáticas claras, evitando a influência de julgamentos subjetivos, tornando a estratégia mais confiável.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

A EMA de 50 períodos não consegue determinar a tendência com total precisão, podendo gerar erros de julgamento.

-

A análise de padrões de candle também possui certa probabilidade de erro.

-

A configuração inadequada do tempo de stop loss pode aumentar as perdas ou reduzir os lucros.

-

Em operações automatizadas, podem ocorrer problemas como slippage e ordens em série, afetando a lucratividade.

Contramedidas:

-

Otimizar os parâmetros de período da média móvel para encontrar valores mais adequados.

-

Combinar com outros indicadores para julgamento conjunto, aumentando a confiabilidade dos sinais.

-

Testar e otimizar o parâmetro de tempo de stop loss para encontrar o valor ideal.

-

Incluir controle de slippage na estratégia para evitar perdas significativas devido a slippage.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar o parâmetro de período da média móvel para encontrar o melhor valor.

-

Substituir por outros tipos de médias móveis, como Média Móvel Ponderada, etc.

-

Adicionar filtros de volume e volatilidade para evitar sinais falsos em mercados laterais.

-

Combinar com outros indicadores como Stochastics, MACD, etc., em estratégias conjuntas para melhorar a qualidade dos sinais.

-

Definir o melhor tempo de stop loss de acordo com as características de cada ativo e sessão de negociação.

-

Adicionar estratégias de take profit, realizando lucro ativamente quando o lucro atingir determinado patamar.

Conclusão

A Estratégia de Pullback de Alívio Médio Inverso de Momentum é uma estratégia de curto prazo simples e prática. Ela utiliza principalmente médias móveis para determinar a tendência e padrões de engolfo de candles para identificar oportunidades de reversão, realizando operações de curto prazo. A estratégia tem as vantagens de operação clara e implementação fácil, mas também possui espaço para otimização de parâmetros. Com testes e ajustes adequados, essa estratégia pode ser um bom ponto de partida para iniciantes em negociação quantitativa.

- 1