Estratégia de Reversão de Intervalo de Oscilação com Três Médias Móveis

Visão Geral

Esta estratégia utiliza uma média móvel rápida de 3 dias, uma média móvel lenta de 10 dias e uma média móvel suavizada de sinal de 16 dias para construir o indicador MACD, complementado pelo indicador RSI e pelas características de volume. Ela define características multidimensionais de candles para determinar movimentos excessivos do mercado, formando uma tendência de intervalo e lucrando com entradas de reversão.

Princípio da Estratégia

O código utiliza principalmente a subtração da média móvel lenta de 10 dias da média móvel rápida de 3 dias para formar o indicador MACD, suavizando a linha de sinal de 16 dias para formar uma estratégia MACD padrão. Simultaneamente, combina a análise de volume para avaliar as forças de compra e venda. Também introduz o indicador RSI para identificar condições de sobrecompra/sobrevenda. Através da combinação de múltiplos indicadores, avalia as características do mercado, detecta mudanças na tendência de intervalo e constrói sinais de entrada.

Especificamente, observando a relação entre a linha MACD e a linha de sinal, bem como as mudanças na inclinação, determina o equilíbrio de forças entre compradores e vendedores, buscando oportunidades de reversão. Simultaneamente, as mudanças nos volumes de compra e venda também refletem a dinâmica de poder. Combinando as mudanças no RSI para detectar sobrecompra/sobrevenda, estes indicadores permitem avaliar características locais do mercado e possíveis momentos de reversão.

Esta estratégia estabelece 3 sinais de entrada:

- Quando o volume não apresenta vantagem de compra, o RSI está abaixo de 41 e subindo, e não há desvio significativo no sinal MACD: comprar (long).

- Quando o volume apresenta vantagem de compra, o RSI está na faixa de 45-55 e subindo, e a linha MACD e a linha de sinal estão ambas subindo: comprar (long).

- Quando o MACD está acima do limite definido e subindo: vender (short).

Estas três situações refletem uma oscilação de curto prazo no intervalo do mercado e uma expansão excessiva em uma direção, sendo considerados bons momentos para reversão, adotando uma operação contrária.

A saída é definida por stop loss e take profit, controlando o drawdown e realizando lucros.

Análise de Vantagens

Esta estratégia combina múltiplos indicadores para identificar intervalos de oscilação e condições de sobrecompra/sobrevenda, com uma lógica clara de lucrar com reversões. A análise de volume é mais aprofundada, fornecendo maior fundamentação para as operações. As configurações de stop loss e take profit também são cautelosas, evitando perseguição excessiva de altas e baixas.

Especificamente, as vantagens incluem:

- O MACD, como indicador de preço e volume, avalia a relação entre preço e volume, evitando a subjetividade da análise técnica isolada.

- A condição do volume determina a força de compradores e vendedores, aumentando a confirmação das entradas.

- O RSI identifica sobrecompra/sobrevenda, auxiliando na busca por reversões.

- As configurações de stop loss e take profit evitam perdas excessivas e garantem parte dos lucros.

Análise de Riscos

Embora esta estratégia utilize múltiplos indicadores para aumentar a taxa de acerto, qualquer estratégia apresenta riscos. Os principais problemas são:

- A probabilidade de sinais falsos dos indicadores, como uma reversão seguida pela continuação da tendência original.

- Configurações inadequadas de stop loss e take profit, podendo resultar em drawdown excessivo ou falha na proteção dos lucros.

- Os parâmetros podem necessitar de mais testes e otimização, como combinações de médias móveis, período do RSI, multiplicadores de stop loss/take profit, etc.

Estes riscos podem ser reduzidos através de otimizações adicionais, descritas na próxima seção.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização, concentrando-se nos seguintes aspectos:

- Testar diferentes configurações de parâmetros das médias móveis para encontrar a melhor combinação.

- Testar parâmetros do RSI para determinar um período mais adequado para identificar sobrecompra/sobrevenda.

- Otimizar os multiplicadores de stop loss e take profit para equilibrar o drawdown máximo e a realização de lucros.

- Introduzir modelos de aprendizado de máquina, treinando com dados maiores para reduzir a probabilidade de erros e aumentar a taxa de acerto.

Estas otimizações podem ser realizadas através de backtests mais sistemáticos. À medida que o espaço de parâmetros testados aumenta e o tamanho da amostra cresce, a taxa de acerto e os indicadores de lucro da estratégia também melhorarão.

Resumo

Esta estratégia combina três tipos de indicadores — MACD, RSI e volume — para identificar características de oscilação em intervalo do mercado, estabelecendo pontos de entrada em momentos de reversão, com o objetivo de capturar ganhos de rebote. A lógica da estratégia é clara, equilibrando tendência e reversão, e após otimização apresenta bom potencial de lucro. Através de ajustes de parâmetros e introdução de modelos, espera-se que se torne uma estratégia quantitativa eficiente e estável.

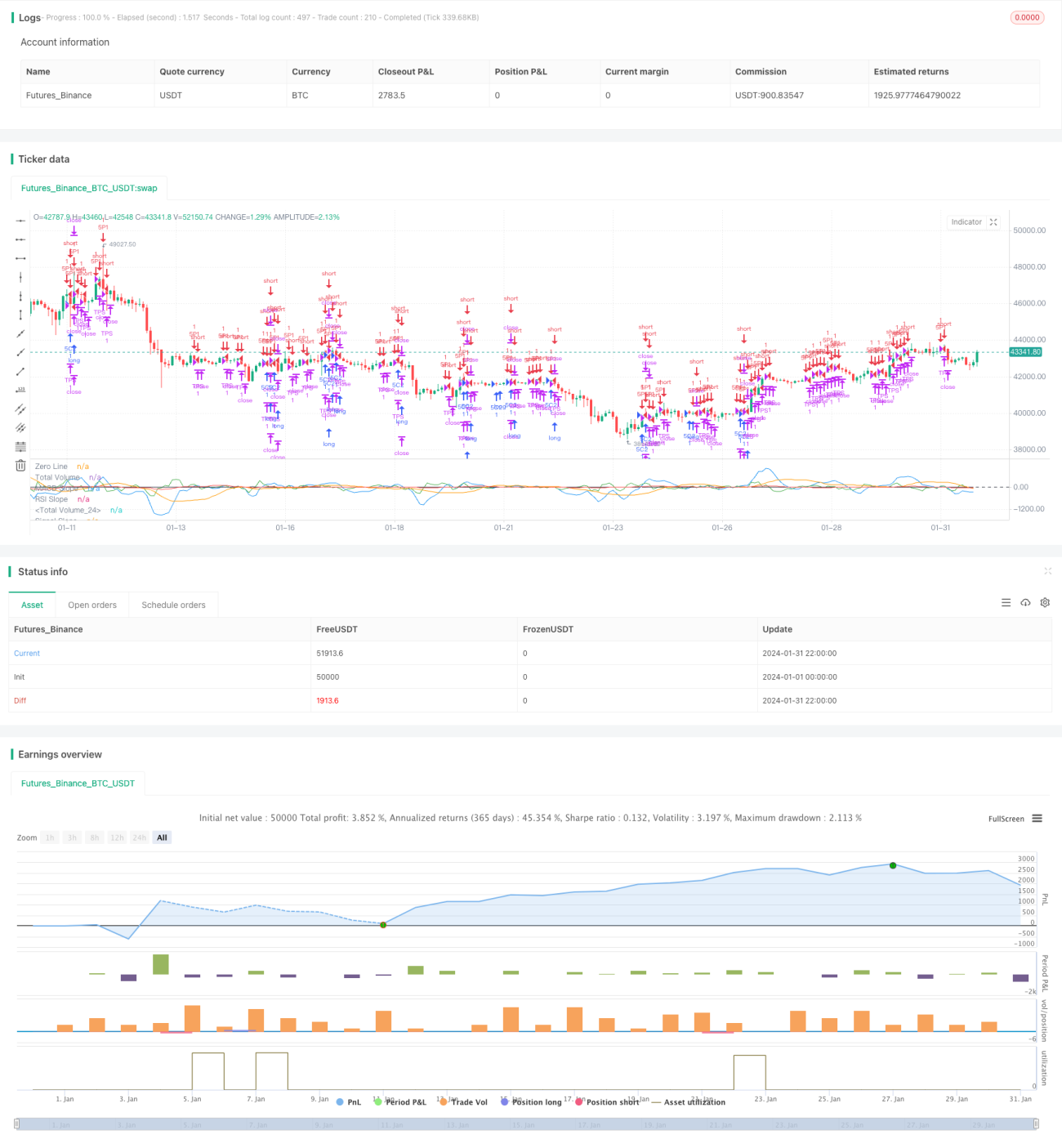

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1