Estratégia de trailing stop com base em abertura, máxima e mínima

Visão Geral

Esta estratégia projeta Entries com base nos dados de abertura, máxima e mínima das velas, para encontrar pontos de reversão de tendência. Após os Entries, é definido um stop loss com base no indicador ATR, e é realizado um trailing stop. A estratégia também calcula o Target com base na relação risco-retorno, e fecha a posição ao atingir o Target ou ser estopado.

Princípio da Estratégia

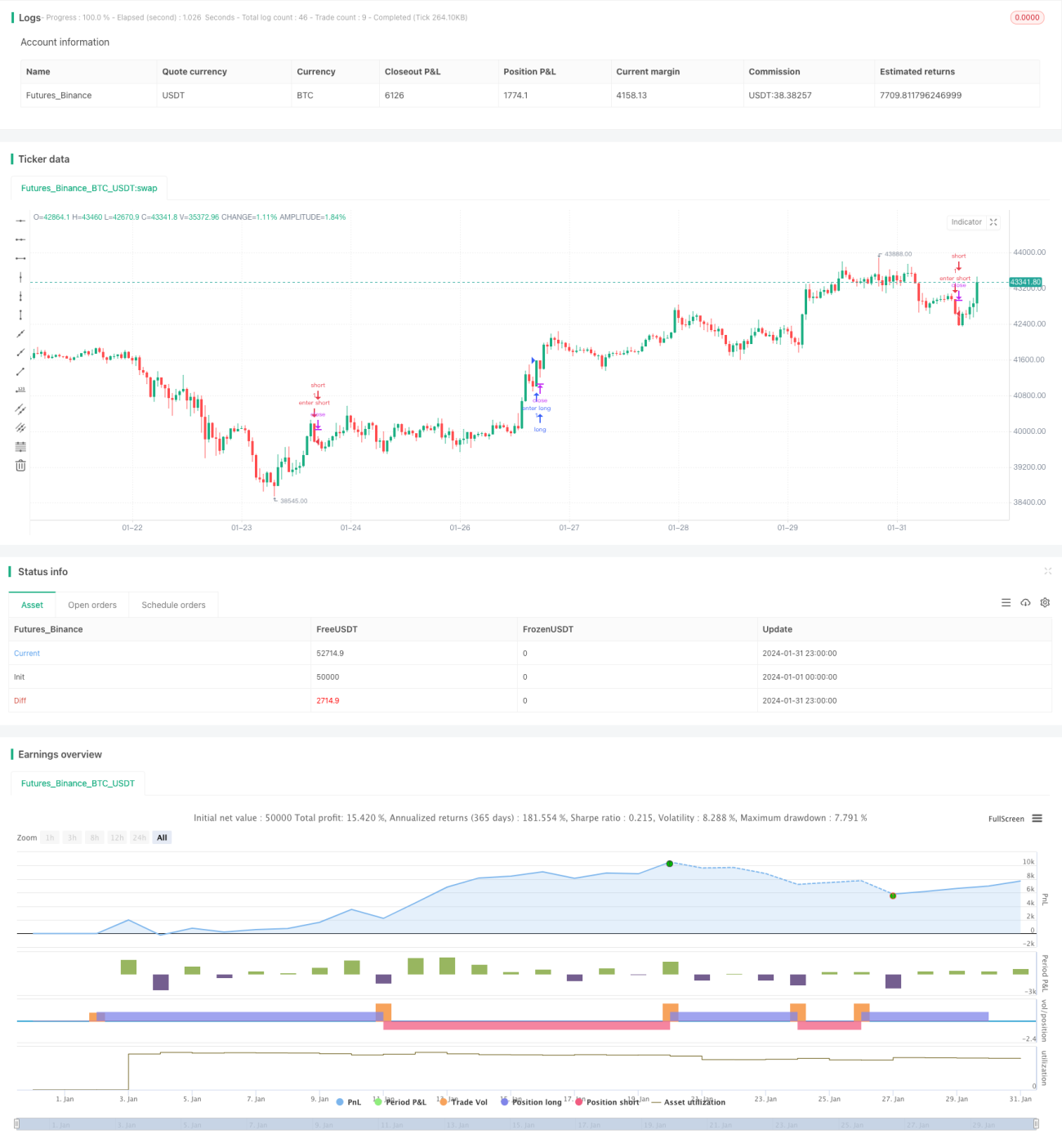

O sinal de Entries desta estratégia vem dos pontos de abertura, máxima e mínima. Quando o preço de abertura de uma vela é igual ao preço mínimo, gera-se um sinal de compra; quando o preço de abertura é igual ao preço máximo, gera-se um sinal de venda, indicando uma possível oportunidade de reversão de tendência.

Após os Entries, é calculado um trailing stop dinâmico com base no indicador ATR. Após uma compra, o stop loss é o menor preço das últimas N velas menos 1 vez o ATR; após uma venda, o stop loss é o maior preço das últimas N velas mais 1 vez o ATR. A linha de stop loss é atualizada dinamicamente, acompanhando o movimento do preço.

O lucro alvo é calculado de acordo com a relação risco-retorno configurada. O preço alvo de compra é o preço de Entrada mais (o múltiplo da relação risco-retorno da diferença entre o preço de Entrada e o preço de stop loss); o preço alvo de venda é o preço de Entrada menos (o múltiplo da relação risco-retorno da diferença entre o preço de stop loss e o preço de Entrada).

Quando o preço atinge o stop loss ou o preço alvo, é emitida uma ordem de fechamento.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

- O sinal de Entries é simples e claro, fácil de identificar, evitando múltiplas oscilações.

- Stop loss dinâmico com ATR, maximiza o bloqueio de lucros, evita comprar na alta e vender na baixa.

- Controle da relação risco-retorno, evita deixar lucros na mesa e operações de curtíssimo prazo.

- Aplicável a diferentes ativos, fácil de otimizar.

Análise de Riscos

Esta estratégia também apresenta certos riscos:

- O sinal de Entries pode ter um certo grau de atraso, perdendo os melhores pontos do mercado.

- Se o stop loss for muito apertado ou muito largo, pode resultar em perdas ou deixar lucros.

- Não há módulo de análise de tendência, podendo ficar preso em mercados laterais.

- Não lida com situações de posições overnight.

Direções de otimização correspondentes:

- Combinar com outros indicadores para julgar a tendência, evitando ser pego em mercados laterais.

- Ajustar parâmetros do ATR ou adicionar controle de volatilidade para otimizar o nível do stop loss.

- Adicionar módulo de julgamento de tendência ou filtro para reduzir erros no sinal de Entries.

- Adicionar módulo de tratamento de overnight para lidar com posições overnight de ativos específicos.

Resumo

No geral, esta estratégia é relativamente simples e direta, o sinal de Entries é claro, a lógica de stop loss é razoável e o controle de risco está adequado. No entanto, também possui certas limitações, como falta de julgamento de tendência, atraso de sinal, etc. Esses problemas também fornecem direções para otimizações futuras. Ao combinar mais indicadores e módulos de controle de risco, esta estratégia pode melhorar ainda mais sua eficácia e se tornar mais versátil.

- 1