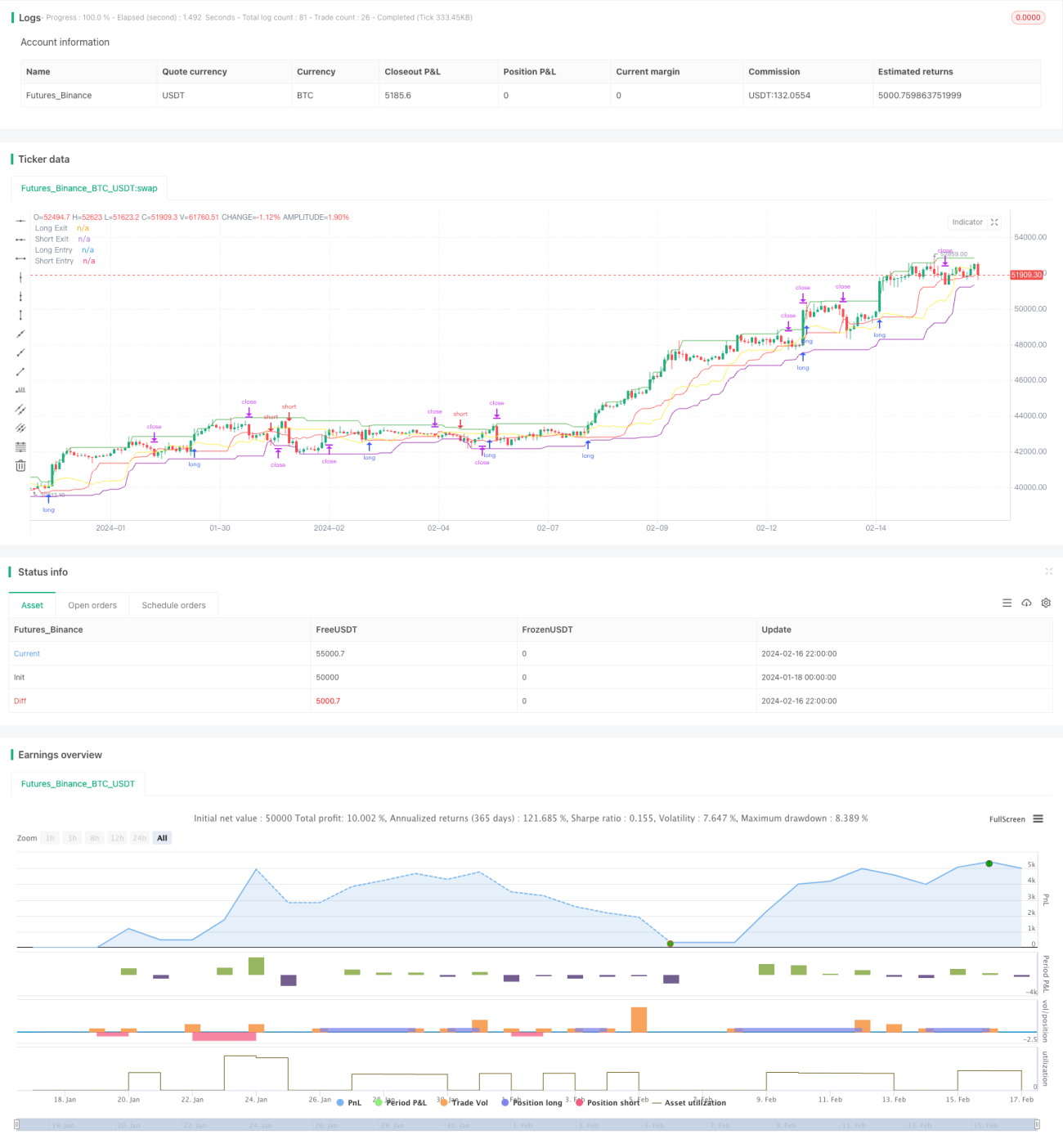

Estratégia Turtle Sólida como Rocha

Visão Geral

A Estratégia Tartaruga Sólida como Rocha é uma estratégia de trading quantitativa que segue as Regras de Trading de Tartarugas de Brady. Ela utiliza entrada por breakout de preço, saída com stop loss trailing, calcula o tamanho da posição com base no True Range e controla rigorosamente a perda por operação. A estratégia opera de forma estável a longo prazo, com forte resistência a quedas e retrações, como uma rocha sólida.

Princípios da Estratégia

Regras de Entrada

A Estratégia Tartaruga Sólida como Rocha faz entrada no breakout de preço. Especificamente, com base no parâmetro de período de entrada, ela calcula o preço máximo e mínimo dentro de um determinado período. Quando o preço rompe o preço máximo, entra em posição comprada (long); quando o preço rompe o preço mínimo, entra em posição vendida (short).

Por exemplo, se o parâmetro de período de entrada for definido como 20 candles, a estratégia extrai o preço máximo e mínimo dos últimos 20 candles. Se o preço de fechamento do candle atual for superior ao preço máximo dos últimos 20 candles, a estratégia emite uma ordem de parada de compra (buy stop) naquele preço de fechamento, aguardando o rompimento do preço máximo para entrar.

Regras de Saída

A Estratégia Tartaruga Sólida como Rocha faz saída com stop loss trailing. Com base no parâmetro de período de saída, ela calcula dinamicamente o preço máximo e mínimo dentro de um determinado período, formando o canal de saída da estratégia.

Quando está em posição comprada, se o preço cair abaixo do preço mínimo do canal de saída, a posição é encerrada com stop loss. Da mesma forma, quando está em posição vendida, se o preço subir acima do preço máximo do canal de saída, a posição é encerrada com stop loss.

Além disso, a estratégia calcula um nível de stop loss baseado no True Range, servindo como linha de stop loss final. Enquanto o preço não romper o canal de saída, o nível de stop loss é ajustado continuamente, garantindo que a distância do stop seja adequada – nem muito agressiva, causando stops desnecessários, nem muito distante, incapaz de controlar as perdas de forma eficaz.

Tamanho da Posição

A Estratégia Tartaruga Sólida como Rocha calcula o tamanho da posição por operação com base no True Range. Especificamente, ela mede primeiro a porcentagem de perda potencial próxima ao preço de entrada e, em seguida, deriva o tamanho da posição com base no parâmetro de risco esperado. Isso controla efetivamente a perda máxima de cada negociação.

Análise de Vantagens

Operação Estável

A Estratégia Tartaruga Sólida como Rocha segue rigorosamente as Regras de Trading de Tartarugas de Brady, executando as regras de entrada e saída sem desvios arbitrários. Isso permite que a estratégia opere de forma estável a longo prazo, sem falhas no sistema devido a erros temporários de julgamento.

Resistência a Quedas e Retrações

A estratégia utiliza entrada por breakout de preço, evitando efetivamente o risco de entrada errada em níveis altos, reduzindo assim a possibilidade de perdas sistemáticas. Além disso, o uso de stop loss trailing garante o controle de perda por operação, suprimindo ao máximo as retrações de queda causadas por perdas consecutivas.

Risco Controlável

A estratégia calcula a posição com base no True Range, controlando rigorosamente a perda máxima de cada negociação dentro do limite permitido, evitando o vazamento de risco devido a perdas elevadas em uma única operação. Ao mesmo tempo, o stop loss trailing assegura uma distância adequada para o stop, permitindo o encerramento oportuno e o controle eficaz do risco.

Análise de Riscos

Risco de Falha de Breakout

Se o mercado apresentar um breakout lateral sem volume, é fácil gerar sinais falsos, levando a entradas errôneas e perdas. Nesse caso, é necessário ajustar os parâmetros, adicionar condições de confirmação de entrada, evitando a interferência de ruídos de breakouts ineficazes.

Risco de Otimização de Parâmetros

Os parâmetros da estratégia, como período de entrada e período de saída, são configurados de forma estática. Se o ambiente de mercado sofrer grandes mudanças, essas configurações podem se tornar ineficazes. Nesse caso, é necessário reavaliar a definição dos parâmetros e otimizá-los para se adaptar ao novo estado do mercado.

Risco de Falha de Indicadores Técnicos

A estratégia utiliza indicadores técnicos como flags de julgamento de breakout de preço. Quando o padrão de tendência e volatilidade do mercado sofre mudanças significativas, esses indicadores podem falhar. Nesse caso, é necessário introduzir mais indicadores técnicos para julgar e otimizar a confiabilidade geral da estratégia.

Direções de Otimização

Adicionar Julgamento de Tendência

Podem ser adicionados indicadores de julgamento de tendência comuns, como MA, MACD, etc. Ao operar comprado, julgue a tendência de alta; ao operar vendido, julgue a tendência de baixa, reduzindo perdas com operações contra a tendência.

Julgamento em Múltiplos Timeframes

Podem ser introduzidos indicadores técnicos de um timeframe superior para julgamento abrangente. Por exemplo, a posição da linha MA no nível de 86400 segundos (diário) pode indicar a direção geral da tendência, confirmando ainda mais os sinais operacionais no gráfico intradiário.

Otimização Dinâmica de Parâmetros

É possível utilizar aprendizado de máquina e outros meios para otimizar automaticamente os parâmetros com base em dados históricos, ajustando-os em tempo real para se adaptar às mudanças no ambiente de mercado. Isso torna a estratégia mais adaptável e estável.

Resumo

A Estratégia Tartaruga Sólida como Rocha segue as clássicas Regras de Trading de Tartarugas, utilizando entrada por breakout de preço e saída com stop loss trailing, controlando rigorosamente o risco. Ela pode operar de forma estável a longo prazo e possui excelente resistência a quedas e retrações. Embora ainda seja necessário tomar cuidado com alguns riscos, como falha de breakout e falha de parâmetros, a introdução de julgamento de tendência, julgamento em múltiplos timeframes e otimização dinâmica de parâmetros pode reduzir efetivamente esses riscos, aumentando significativamente a capacidade de operação estável da estratégia. No geral, a estratégia possui estabilidade e resistência a quedas e retrações excepcionais, sendo digna de confiança e de ser mantida.

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Real Turtle", shorttitle = "Real Turtle", overlay=true, pyramiding=1, default_qty_type= strategy.percent_of_equity,calc_on_order_fills=false, slippage=25,commission_type=strategy.commission.percent,commission_value=0.075)

//////////////////////////////////////////////////////////////////////

// Testing Start dates- 1