Estratégia de Trading de Breakout com Canal de Regressão Linear

Visão Geral

Esta estratégia utiliza as bandas superior e inferior de um canal de regressão linear, combinadas com dois desvios padrão, para gerar sinais de compra e venda por rompimento, abrindo posições após a quebra de preço. Simultaneamente, o cruzamento da linha central do canal é usado como sinal de fechamento, garantindo a realização de lucros após a obtenção de ganhos.

Princípio da Estratégia

A lógica central da estratégia é baseada nas bandas superior e inferior do canal de regressão linear, bem como em sua linha média. O processo de cálculo é o seguinte:

- Calcular o valor de regressão linear do preço

linrege o valor de regressão linear do próximo períodolinreg_p. - Calcular a inclinação

slopee o interceptointerceptda reta de regressão linear com base nos valores de regressão. - Calcular o desvio

deviationdo preço em relação à reta de regressão. - Definir um múltiplo

devpara o desvio, obtendo os deslocamentos das bandas superior e inferior. - Quando o preço romper para cima a partir da banda inferior, gerar um sinal de compra

buy. - Quando o preço romper para baixo a partir da banda superior, gerar um sinal de venda

sell. - Quando o preço reverter a partir da linha central do canal, gerar um sinal de stop de ganho

exit. - Com base nos sinais de compra, venda e stop de ganho, definir a lógica de negociação.

Análise de Vantagens

A maior vantagem desta estratégia é utilizar a tendência de médio a longo prazo dos preços refletida pelo canal de regressão linear. Isso se manifesta nos seguintes aspectos:

- As bandas superior e inferior do canal de regressão linear podem refletir efetivamente a faixa normal de flutuação dos preços. O uso dessa faixa para definir sinais de negociação reduz sinais falsos.

- O cruzamento da linha central como sinal de stop de ganho permite travar os lucros ao máximo, evitando perdas devido a reversões após ganhos.

- O canal de regressão linear possui certa defasagem, filtrando eficazmente o ruído de curto prazo do mercado, tornando os sinais de negociação mais confiáveis.

- A estratégia possui poucos parâmetros, é fácil de implementar e adequada para algoritmização em negociação quantitativa.

Análise de Riscos

A estratégia também apresenta alguns riscos, principalmente:

- O canal de regressão linear tem defasagem, podendo perder tendências após mudanças abruptas de curto prazo. É possível encurtar o período do canal ou otimizar os parâmetros.

- A definição inadequada do múltiplo de desvio também pode gerar sinais falsos. A otimização dos parâmetros pode ser combinada com backtesting.

- Baseada apenas em sinais de rompimento, pode gerar perdas frequentes em mercados laterais. Pode-se considerar a combinação com outros indicadores para filtragem.

- Existe certo risco de overfitting. Pode-se combinar com outros indicadores de canal ou testar diferentes fontes de dados.

Direções de Otimização

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

- Otimizar o comprimento do canal de regressão linear, equilibrando defasagem e sensibilidade de reação.

- Otimizar o múltiplo de desvio para maximizar o controle de risco enquanto melhora a qualidade dos sinais.

- Adicionar outros indicadores para filtrar sinais, aumentando a taxa de acerto da estratégia, como EMA, KDJ, etc.

- Adicionar mecanismos de stop loss, como stop loss baseado em ATR ou trailing stop.

- Testar o impacto de diferentes fontes de dados na estratégia, como dados ajustados, dados de índice, etc.

- Ajustar dinamicamente parâmetros ou pesos de sinais de acordo com o ambiente de mercado (mercado de alta/baixa).

Resumo

No geral, esta estratégia é um sistema de rompimento que utiliza o canal de regressão linear como indicador de sinal. A lógica da estratégia é clara e fácil de entender, com poucos parâmetros e baixa dificuldade de implementação em tempo real. No entanto, a chave para o sucesso da estratégia reside em como otimizar e ajustar dinamicamente os parâmetros de acordo com o ambiente de mercado, combinando com outros indicadores para filtrar sinais. Por meio de testes e otimizações contínuas, a estratégia pode se tornar um sistema quantitativo de lucro estável.

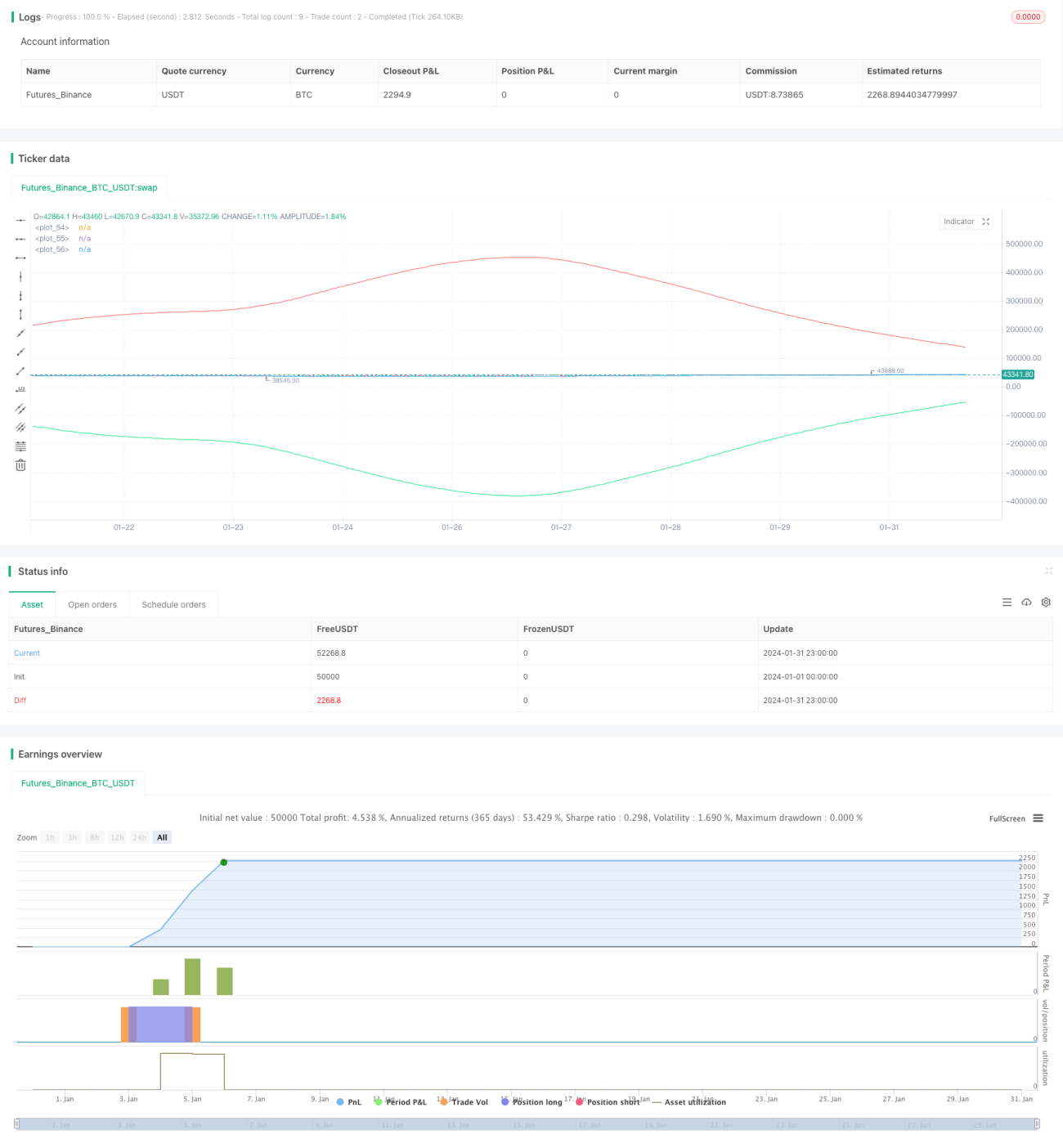

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Robotrading

//@version=4

strategy("robotrading linreg", "linreg", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, commission_value = 0.1)- 1