Estratégia de Acompanhamento de Tendência com Cruz Dourada do MACD e EMA

Visão Geral

Esta estratégia determina a direção da tendência através do cálculo do indicador MACD e do cruzamento de sua linha de sinal de média móvel, combinado com o indicador EMA para avaliar a força da tendência atual, realizando o rastreamento de tendência. Quando a linha MACD cruza para cima a linha de sinal, opera-se comprado; quando cruza para baixo, opera-se vendido. Ao mesmo tempo, a linha EMA também pode julgar a força da tendência, filtrando falsos rompimentos.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador MACD para determinar a direção da tendência e o momento de entrada. O rompimento da linha MACD sobre a linha de sinal indica uma reversão da tendência de preço, portanto, decide-se comprar ou vender de acordo com a direção do rompimento. A lógica específica de julgamento é: quando o preço de fechamento está acima da média EMA e a linha MACD cruza para cima a linha de sinal, compra-se; quando o preço de fechamento está abaixo da média EMA e a linha MACD cruza para baixo a linha de sinal, vende-se.

A média EMA serve como suporte auxiliar para julgar a tendência: se o preço estiver acima da EMA, indica uma tendência de alta, e nesse caso o cruzamento para cima do MACD forma facilmente um sinal de cruzamento dourado; se o preço estiver abaixo da EMA, indica uma tendência de baixa, e o cruzamento para baixo do MACD forma facilmente um sinal de cruzamento da morte. O comprimento da EMA também determina o grau de médio/longo prazo da tendência julgada.

Através desses métodos, é possível entrar no mercado a tempo quando o preço começa a reverter e formar uma nova tendência, alcançando o efeito de rastreamento de tendência.

Análise de Vantagens

Esta estratégia combina condições duplas de julgamento, considerando tanto a direção da tendência do preço quanto o momento específico de entrada através do indicador, evitando o risco de falsos rompimentos e aumentando a confiabilidade da estratégia. Em comparação com o uso isolado do MACD, esta estratégia pode identificar com mais precisão o início de uma nova tendência.

O uso da média EMA também permite que a estratégia filtre, até certo ponto, a influência de flutuações de curto prazo, focando em tendências de médio/longo prazo. Isso é muito útil para aproveitar a capacidade do MACD de identificar reversões.

Além disso, a estratégia define simultaneamente condições para compra e venda, aplicando-se a ambientes de mercado tanto de alta quanto de baixa, o que também aumenta sua adaptabilidade.

Análise de Riscos

O principal risco da estratégia reside na probabilidade relativamente alta de o indicador MACD gerar sinais falsos (fakeout), que podem ser identificados erroneamente. Nesse caso, a função auxiliar da média EMA é necessária, mas pode falhar em condições especiais de mercado.

Além disso, a estratégia utiliza uma relação de lucro/perda para definir paradas de lucro e perda, o que envolve certo grau de subjetividade. Se configurada inadequadamente, pode afetar o desempenho da estratégia.

Por fim, a estratégia define simplesmente a quantidade de abertura como 100% do capital da conta, sem considerar a gestão de capital, o que também apresenta certos riscos em operações reais.

Direções de Otimização

As principais direções de otimização para esta estratégia são:

-

Adicionar outros indicadores de julgamento, formando uma combinação de múltiplos indicadores, para reduzir ainda mais a probabilidade de sinais falsos do MACD. Por exemplo, pode-se considerar KDJ, BOLL, etc.

-

O comprimento da média EMA pode ser otimizado com múltiplas combinações para encontrar o melhor parâmetro para julgar a direção da tendência.

-

Os parâmetros do MACD também podem ser otimizados para encontrar os valores mais precisos para identificar o momento da reversão.

-

Adicionar um módulo de gestão de capital, por exemplo, tornando a relação lucro/perda uma entrada dinâmica, ou configurando stop de deslizamento, etc.

-

Testar o efeito em diferentes tipos de contratos, buscando os ativos mais adequados, como criptomoedas, futuros de índices, etc.

Conclusão

Esta estratégia de rastreamento de tendência com cruzamento dourado MACD e EMA é, em geral, simples e prática. Ela garante a confiabilidade dos sinais através de julgamentos duplos de indicadores e define stop loss e take profit razoáveis para garantir lucros. Os principais espaços de otimização estão na seleção de parâmetros, combinação de indicadores e gestão de capital. Com otimização e testes adicionais, acredita-se que esta estratégia possa se tornar uma das estratégias de rastreamento de tendência mais eficientes.

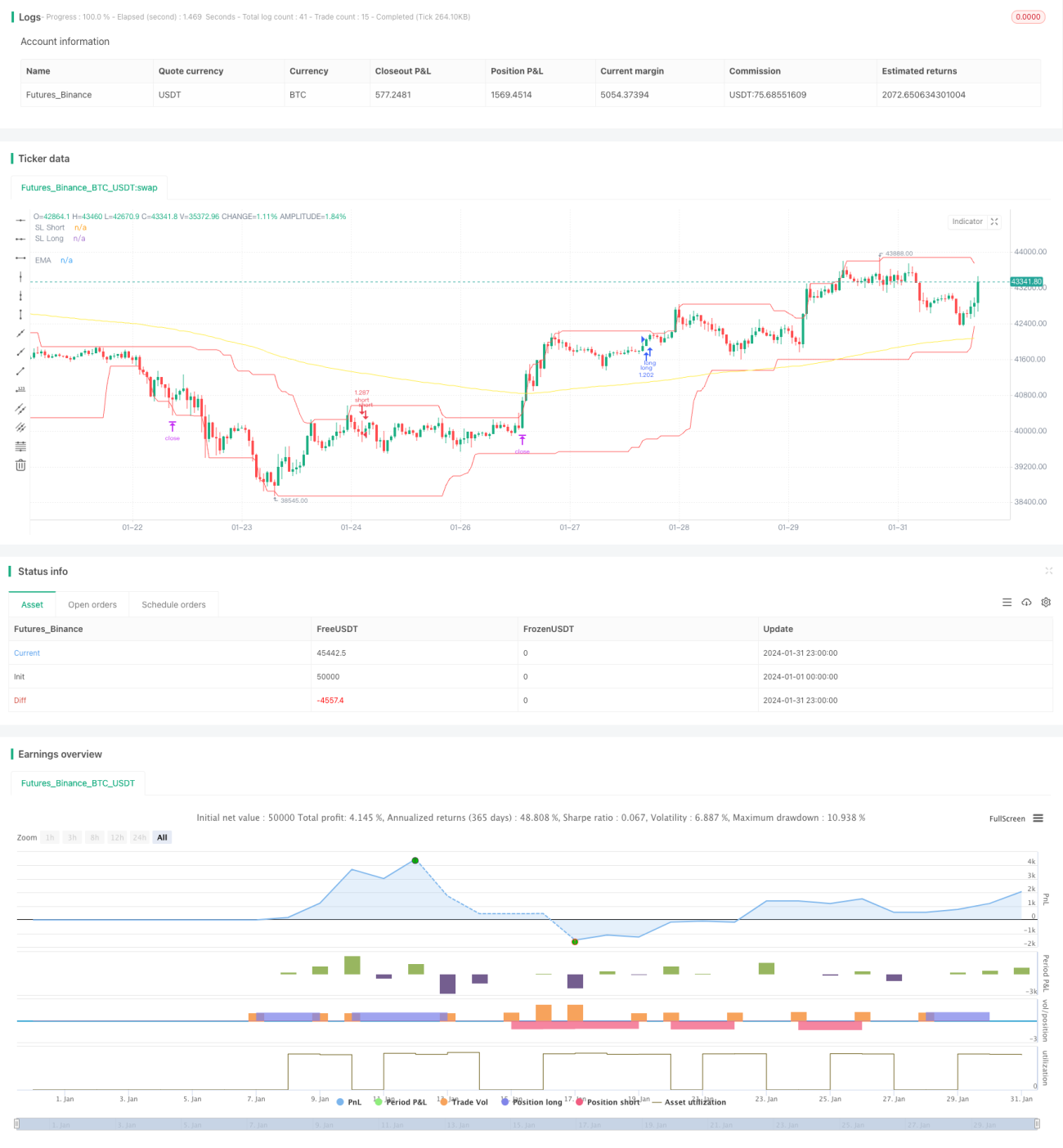

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1