Estratégia Quantitativa Huajin Beijo de Cobra Fengyun

Visão Geral

A estratégia quantitativa 'Huajinsi Shewen Fengyun' combina principalmente o indicador Ichimoku Cloud e o indicador RSI estocástico (StochRSI), ponderando os sinais de ambos os indicadores para construir sinais de estratégia de negociação quantitativa, realizando negociação automatizada de títulos. Esta estratégia considera sinais de diferentes intensidades do Ichimoku Cloud e do StochRSI, e através da definição de pesos, torna as decisões de negociação mais suaves e estáveis.

Princípio da Estratégia

A estratégia utiliza indicadores do Ichimoku Cloud, como a Linha de Conversão, Linha de Base, Span A e Span B, combinados com as linhas K e D do StochRSI. Na parte do Ichimoku Cloud, se a Linha de Conversão estiver acima da Linha de Base e o Span A estiver acima do Span B, é um sinal forte de compra; se a Linha de Conversão estiver abaixo da Linha de Base e o Span A estiver abaixo do Span B, é um sinal forte de venda. Além disso, a Linha de Conversão acima ou abaixo da Linha de Base pode gerar sinais fracos de compra ou venda. Na parte do StochRSI, se a linha K estiver acima da linha D e ambas estiverem abaixo do nível de sobrecompra, é um sinal de compra do StochRSI; se a linha K estiver abaixo da linha D e ambas estiverem acima do nível de sobrevenda, é um sinal de venda do StochRSI. Ao atribuir diferentes pesos aos sinais de diferentes intensidades do Ichimoku Cloud e do StochRSI, e compará-los com um valor de peso de decisão, quando excedem o peso de decisão, forma-se o sinal final de compra ou venda.

Análise das Vantagens

Esta estratégia combina o uso dos indicadores Ichimoku Cloud e StochRSI, permitindo julgar simultaneamente a direção da tendência e as condições de sobrecompra/sobrevenda, tornando os sinais mais abrangentes e confiáveis. Em comparação com o uso isolado de um único indicador, reduz a ocorrência de sinais falsos. O Ichimoku Cloud é mais preciso para julgar tendências de médio e longo prazo, enquanto o StochRSI pode medir fenômenos de curto prazo de sobrecompra/sobrevenda; a combinação dos dois torna a estratégia aplicável a diferentes períodos. A incorporação do design de peso de decisão também torna os sinais da estratégia mais suaves e confiáveis. Em geral, esta estratégia pode julgar automaticamente os pontos de virada da tendência do mercado e gerar sinais de negociação, com vantagens como operação simples, ampla aplicabilidade e sinais estáveis.

Análise de Risco

O maior risco desta estratégia é que tanto o Ichimoku Cloud quanto o StochRSI podem gerar sinais falsos, especialmente em mercados laterais, aumentando o número desnecessário de negociações. Além disso, a definição dos pesos e dos parâmetros também tem um grande impacto no desempenho da estratégia. Se os pesos forem definidos inadequadamente, pode-se perder sinais importantes ou gerar muitos sinais falsos. Parâmetros-chave como o comprimento do RSI, o comprimento do estocástico, etc., também precisam ser testados e otimizados para diferentes ativos e condições de mercado, caso contrário, o desempenho da estratégia será afetado. Finalmente, problemas de dados também podem representar riscos para a estratégia; se a qualidade dos dados for ruim, os indicadores e sinais podem ser distorcidos.

Direções de Otimização

Esta estratégia ainda tem grande espaço para otimização. Primeiro, pode-se considerar a adição de mais indicadores, como Bandas de Bollinger, indicador KD, etc., para tornar o julgamento dos sinais mais abrangente. Segundo, pode-se usar métodos como aprendizado de máquina ou algoritmos genéticos para otimizar automaticamente os parâmetros, em vez de usar parâmetros fixos, tornando a estratégia mais inteligente e adaptável. Terceiro, pode-se estudar como melhorar os algoritmos dos indicadores para reduzir a geração de sinais falsos. Quarto, o mecanismo de definição de pesos também pode ser otimizado, como aumentar o peso dos sinais fortes. Quinto, pode-se otimizar parâmetros e regras para mais ativos ou submercados, a fim de se adaptar ao ambiente de mercado em constante mudança.

Resumo

A estratégia quantitativa 'Huajinsi Shewen Fengyun' combina o uso dos indicadores Ichimoku Cloud e StochRSI, formando sinais de negociação através de ponderação e design de parâmetros, capaz de capturar automaticamente as mudanças de tendência do mercado, com boa adaptabilidade a diferentes ativos e períodos, sendo uma estratégia quantitativa que merece estudo aprofundado e aplicação. Esta estratégia também possui potencial para expansão e otimização adicionais, como a introdução de mais indicadores e técnicas, podendo obter melhores resultados de negociação.

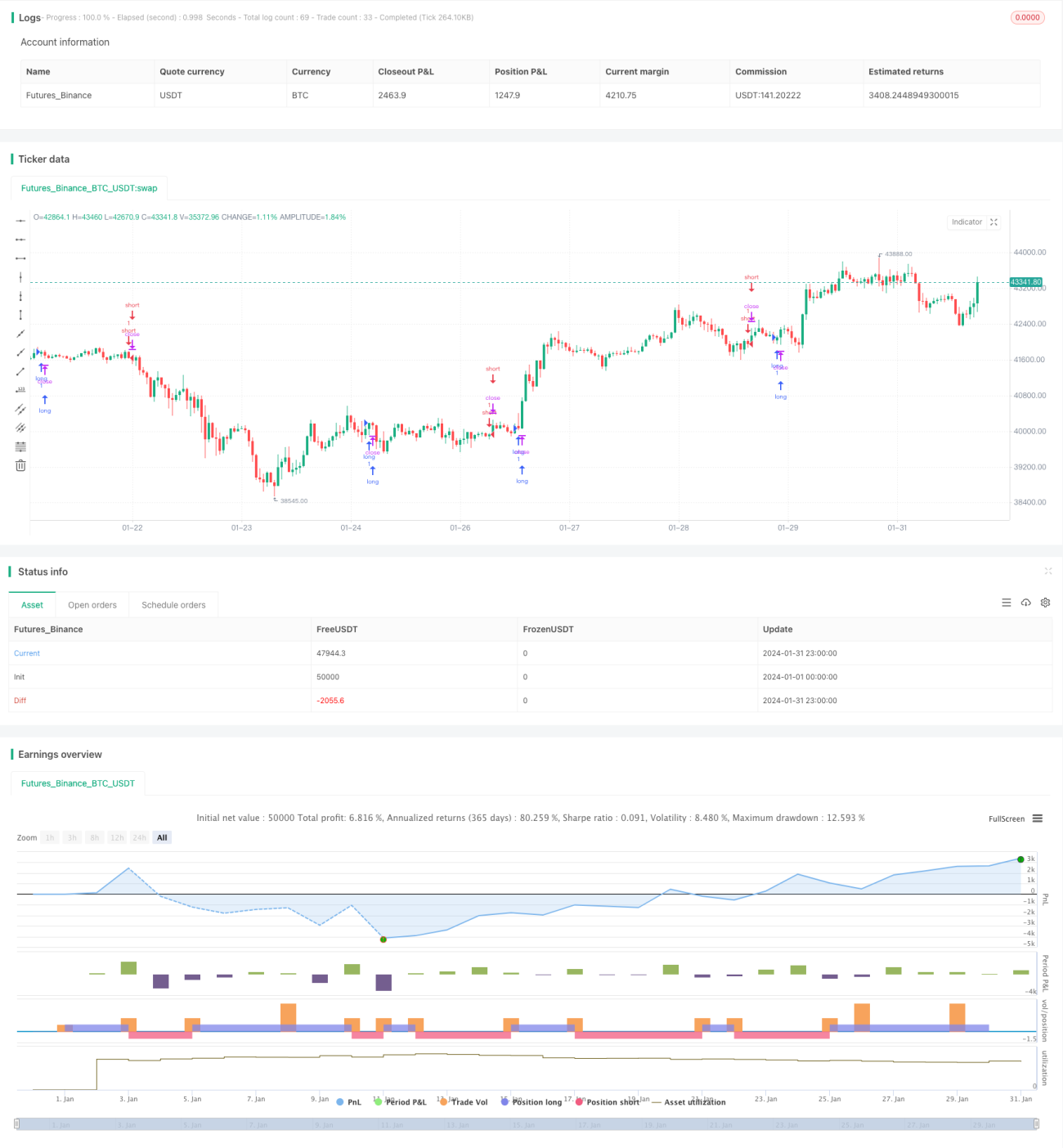

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1