Estratégia de Gestão de Posição com Capitalização Composta em Breakouts de Alto Volume

Visão Geral

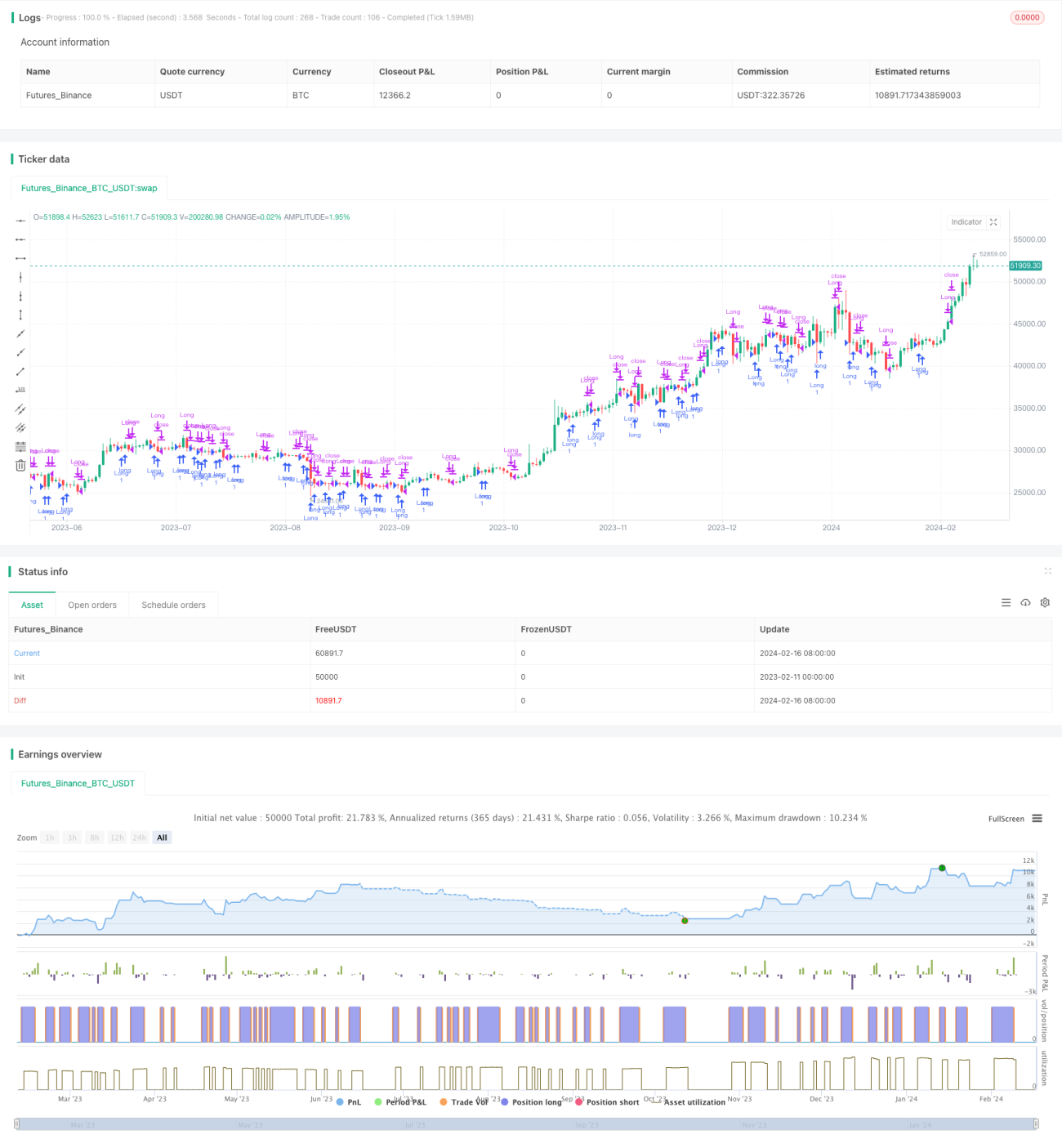

A ideia central desta estratégia é rastrear rompimentos sob condições de alto volume de negociação, utilizando um percentual de risco orçamentário e uma alavancagem simulada de 250x para implementar posições com juros compostos. Ela visa capturar oportunidades potenciais de reversão após forte pressão de venda.

Lógica da Estratégia

As seguintes condições devem ser atendidas para abrir uma posição longa:

- O volume de negociação excede o limite definido pelo usuário (volThreshold)

- A mínima da barra atual é menor que a mínima da barra anterior (lowLowerThanPrevBar)

- O fechamento da barra atual é negativo e superior ao fechamento da barra anterior (negativeCloseWithHighVolume)

- Não há posição longa em aberto (strategy.position_size == 0)

O tamanho da posição é calculado da seguinte forma:

- O valor de risco é calculado com base na porcentagem de risco (riskPercentage) do patrimônio da conta (equity)

- O valor de risco é multiplicado pelo fator de alavancagem simulada (leverage, padrão 250x) para obter o número de contratos

Saída da Posição:

Quando a porcentagem de lucro/perda da posição longa (posProfitPct) atinge o stop loss (-0,14%) ou o take profit (4,55%), a posição é fechada.

Análise de Vantagens

As vantagens desta estratégia incluem:

- Captura de oportunidades de reversão de tendência impulsionadas por alto volume de negociação

- Gestão de posições com juros compostos, resultando em crescimento acelerado dos lucros

- Stop loss e take profit razoáveis, favorecendo o controle de risco

Análise de Riscos

A estratégia também apresenta alguns riscos:

- A alavancagem de 250x amplifica as perdas

- Não considera fatores reais de negociação, como slippage, taxas e margens

- Requer otimização repetida por meio de backtest e verificação em conta real

Os riscos podem ser mitigados com as seguintes abordagens:

- Reduzir adequadamente o nível de alavancagem

- Ampliar a margem do stop loss

- Considerar os custos reais de negociação

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar dinamicamente o tamanho da alavancagem

- Otimizar as condições de stop loss e take profit

- Adicionar filtros de tendência

- Ajustar parâmetros conforme características específicas das ações

Resumo

De modo geral, esta estratégia é relativamente simples e direta, buscando retornos excessivos ao capturar oportunidades de reversão. No entanto, apresenta certos riscos e requer verificação cuidadosa em conta real. Por meio da otimização de parâmetros e da estrutura da estratégia, é possível torná-la mais estável e aplicável na prática.

/*backtest

start: 2023-02-11 00:00:00

end: 2024-02-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Volume Low Breakout (Compounded Position Size)", overlay=true, initial_capital=1000)

// Define input for volume threshold- 1