Estratégia de Tendência de Longo Prazo Baseada em ATR, EOM e VORTEX

Visão Geral

Esta estratégia é uma estratégia de tendência de longo prazo, utilizada nos mercados de ações e criptomoedas. Ela combina três indicadores — ATR (Average True Range), EOM (Ease of Movement) e VORTEX (Vortex Indicator) — para identificar a direção da tendência.

Princípio da Estratégia

-

O ATR é usado para medir a volatilidade do mercado. Aqui, calculamos o ATR de 10 períodos e, em seguida, suavizamos o ATR com uma EMA de 5 períodos. Se o ATR atual for superior ao ATR da EMA, significa que o mercado está em um cenário de alta volatilidade, caracterizando um mercado de alta; caso contrário, um mercado de baixa.

-

O EOM é um indicador de preço e volume. Calculamos o EOM de 10 períodos. Se o EOM for positivo, indica que o mercado está com um aumento significativo de volume, caracterizando um mercado de alta; se for negativo, um mercado de baixa.

-

O VORTEX representa o indicador de vórtice, usado para determinar a direção da tendência de longo prazo. Calculamos a soma dos valores absolutos das variações de preço dos últimos 10 períodos para obter VMP e VMM. Em seguida, usamos a soma do ATR como denominador de normalização para calcular VIP e VIM. Tomamos a média dos dois; se for maior que 1, indica mercado de alta; menor que 1, mercado de baixa.

Em resumo, esta estratégia combina o julgamento da volatilidade de curto prazo via ATR e EMAATR, as características de preço e volume via EOM, e a tendência de longo prazo via VORTEX, para determinar a direção de posições compradas (long only).

Análise de Vantagens

-

A estratégia combina três categorias de indicadores para identificar a direção da tendência: volatilidade, preço-volume e tendência. O julgamento é abrangente e o sinal é forte.

-

Tanto o ATR quanto o VORTEX possuem características suavizadoras, filtrando efetivamente o ruído de mercados laterais e evitando sinais de alta falsos.

-

Ao operar apenas comprado (long only), sem vender a descoberto, minimiza-se o risco de perdas causadas por ajustes de curto prazo.

-

Como estratégia de acompanhamento de tendência, foca em capturar oportunidades direcionais de médio e longo prazo, favorecendo a obtenção de ganhos da tendência principal do mercado.

Análise de Riscos

-

Dados históricos insuficientes; o desempenho em tempo real ainda precisa ser validado, e os parâmetros exigem mais otimização e testes.

-

Não é possível capturar oportunidades de lucro em reversões ou mercados laterais, limitando o potencial de ganhos superiores.

-

Estratégia puramente de tendência, incapaz de controlar efetivamente o risco de posição, com certo grau de bloqueio de capital.

-

Sem possibilidade de venda a descoberto, não há hedge contra o risco de posição, resultando em espaço de perda relativamente maior.

Direções de Otimização

-

Testar a estabilidade de diferentes períodos para os parâmetros do ATR e VORTEX.

-

Tentar introduzir mecanismos de stop loss, como stop loss móvel, stop loss por tempo, para controlar perdas individuais.

-

Definir o tamanho da posição com base no valor do ATR: reduzir a posição em alta volatilidade para diminuir o risco.

-

Combinar fatores de reversão para confirmar o momento de entrada, evitando bloqueios desnecessários de capital.

Resumo

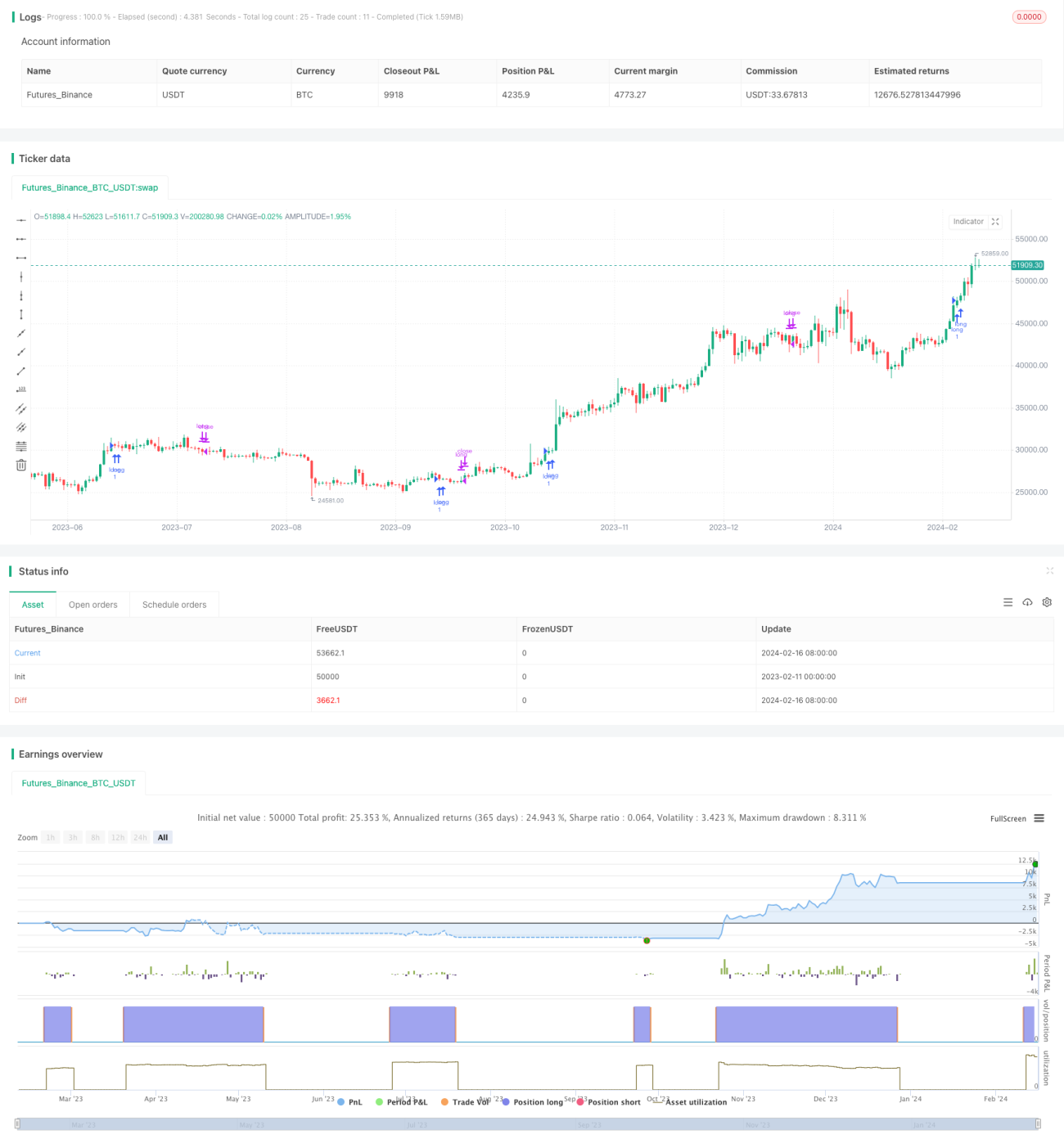

Esta estratégia é uma estratégia de acompanhamento de tendência de longo prazo, que entra no mercado após confirmar a direção da tendência através dos três indicadores ATR, EOM e VORTEX. Opera apenas comprado (long only), visando capturar retornos excessivos da tendência principal. Possui vantagens como julgamento abrangente e sinais claros, mas também desvantagens como dados insuficientes e fraca capacidade de controle de risco. No futuro, pode ser melhorada e otimizada com a introdução de stop loss, ajuste de parâmetros, gerenciamento de posições, entre outros aspectos.

- 1