Estratégia de Marcação de Perfil do Oscilador 3 10

Visão Geral

A estratégia de Marcação de Perfil do Oscilador 3 10 calcula a diferença entre as médias móveis simples de 3 e 10 dias como o indicador MACD, combinada com a análise de volume para avaliar a força do lado comprador e vendedor no mercado, gerando assim sinais de negociação. A estratégia também utiliza zonas de preço críticas, características de volume e reversões do indicador MACD para confirmar oportunidades de entrada e saída.

Princípio da Estratégia

O indicador central desta estratégia é o MACD, que consiste em uma média móvel rápida e uma média móvel lenta. A linha rápida é a média móvel simples de 3 dias, e a linha lenta é a média móvel simples de 10 dias. A diferença entre elas forma o histograma MACD. Quando a linha rápida cruza acima da linha lenta, indica que a força compradora está aumentando, gerando um sinal de compra. Inversamente, quando a linha rápida cruza abaixo da linha lenta, a força vendedora se fortalece, gerando um sinal de venda.

Além disso, a estratégia combina a relação entre o volume de compra e o volume de venda de cada candle para avaliar a força relativa entre compradores e vendedores. O método específico é: Volume de compra = Volume x (Preço de fechamento - Preço mínimo) ÷ (Preço máximo - Preço mínimo); Volume de venda = Volume x (Preço máximo - Preço de fechamento) ÷ (Preço máximo - Preço mínimo). Se o volume de compra for significativamente maior que o volume de venda, indica que o candle fechou com forte predominância compradora, sendo um sinal de compra.

Ao combinar o indicador MACD e a análise de volume, a estratégia pode avaliar efetivamente a relação entre oferta e demanda do mercado e a direção de acumulação pendente. Simultaneamente, a estratégia verifica se o preço está em uma zona crítica, se o MACD reverteu de forma válida e se a diferença de volume entre compra e venda é suficientemente grande, filtrando assim ruídos de operações impulsivas e garantindo entradas de alta probabilidade e eficiência.

Análise de Vantagens

- Utiliza o indicador MACD para avaliar a direção de acumulação do mercado

- Análise da diferença de volume para julgar a força entre compradores e vendedores

- Múltiplos filtros de condições para garantir operações de alta probabilidade

- Utiliza estratégias de stop loss e take profit para controlar riscos

A maior vantagem desta estratégia é a combinação completa da análise da relação entre oferta e demanda do mercado. O histograma MACD pode efetivamente julgar o confronto de forças entre compradores e vendedores e a direção de acumulação; a análise da diferença de volume pode identificar claramente a força dominante entre compradores e vendedores. Além disso, a estratégia define múltiplas condições de verificação para evitar comprar na alta e vender na baixa, assegurando maior probabilidade de lucro. Adicionalmente, o mecanismo interno de stop loss e take profit também limita perdas individuais.

Análise de Riscos

- Risco de falha do MACD. Quando o mercado está em oscilação ou lateral, o MACD pode gerar sinais falsos.

- Risco de falha do volume. O mercado pode apresentar manipulação de volume, reduzindo a precisão da análise de volume.

- Dificuldade na otimização de parâmetros. A estratégia possui múltiplos parâmetros, tornando a otimização complexa e inadequada para investidores com pouca habilidade em ajustes.

Esses riscos podem ser mitigados através dos seguintes métodos: identificar corretamente a tendência principal do mercado, evitando usar a estratégia em mercados laterais; monitorar informações de mercado para reconhecer situações de volume artificialmente inflado; ajustar os parâmetros com cautela, podendo recorrer a recomendações de instituições especializadas.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Utilizar indicadores como Estocástico (KD) ou Bandas de Bollinger para substituir ou complementar o MACD, melhorando a precisão das análises

- Adicionar mecanismos de gerenciamento de posição para ajustar dinamicamente os parâmetros da estratégia

- Otimizar os pontos de stop loss e take profit para obter maior lucro por operação

- Operar em múltiplos períodos de tempo para aumentar a estabilidade

Em resumo, a estratégia possui grande espaço para otimização. Os investidores podem fazer ajustes e melhorias adequados de acordo com sua situação e ambiente de mercado, tornando a estratégia mais eficaz.

Conclusão

A estratégia de Marcação de Perfil do Oscilador 3 10 integra com sucesso a análise MACD, a comparação de volumes e a filtragem por múltiplas condições. Ela possui forte capacidade de avaliar a relação oferta-demanda e a direção de acumulação do mercado, além de incorporar mecanismos de stop loss e take profit para controlar riscos. A estratégia oferece amplo potencial de otimização e perspectivas promissoras de aplicação, merecendo consideração e estudo aprofundado por parte dos investidores.

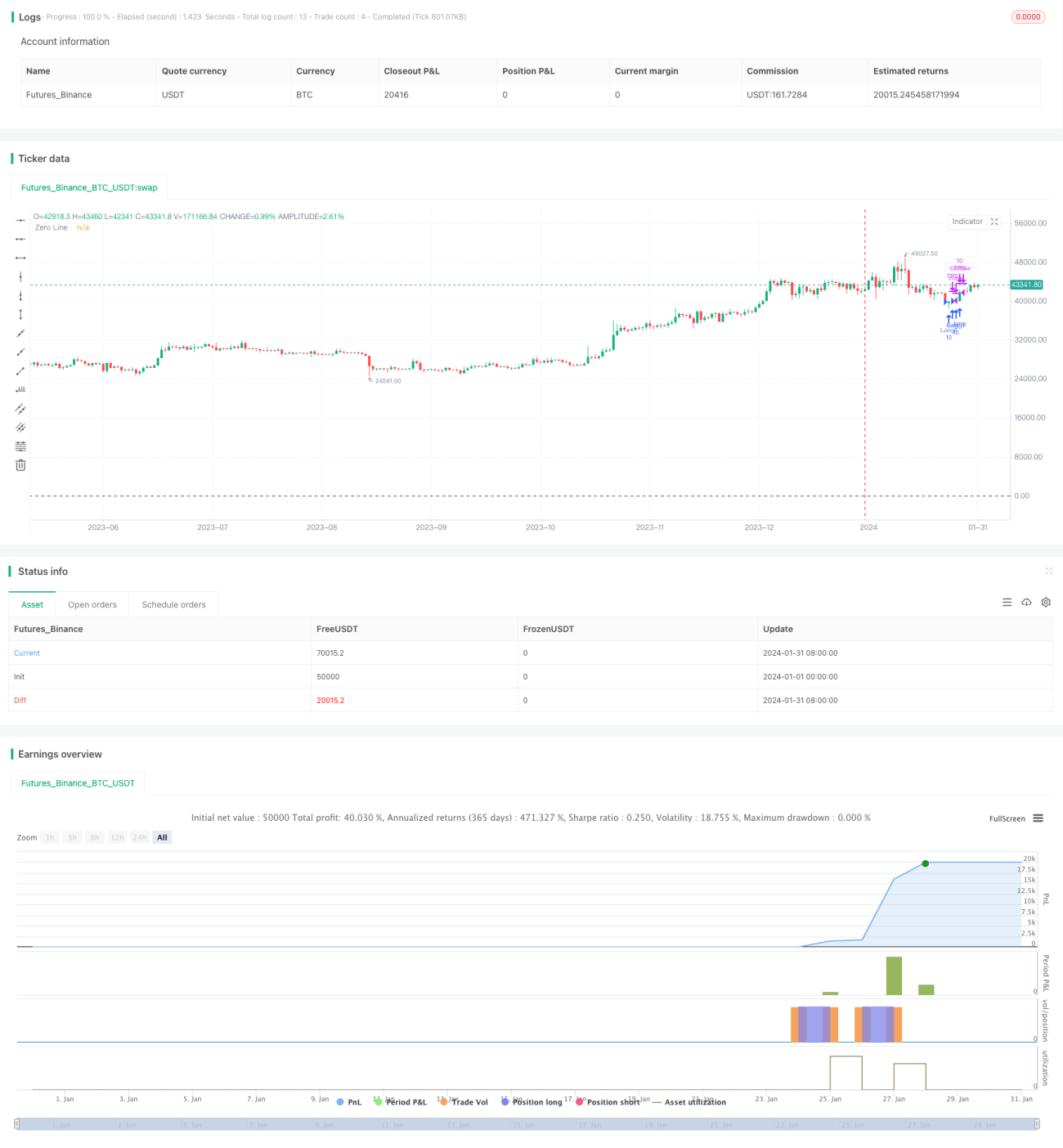

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1