Estratégia de Média Móvel Exponencial Dupla de Williams e Gráfico de Nuvem Ichimoku

Visão Geral

Esta estratégia combina dois indicadores técnicos: a Média Móvel Exponencial Dupla de Williams e o Gráfico de Equilíbrio Ichimoku, aproveitando os pontos fortes de cada um para melhorar a precisão das decisões de negociação. A Média Móvel Exponencial Dupla de Williams reflete plenamente a tendência das variações de preço, enquanto o Gráfico de Equilíbrio Ichimoku permite antecipar reversões de tendência.

Princípios

A Média Móvel Exponencial Dupla de Williams é composta por uma linha rápida e uma linha lenta. A fórmula da linha rápida é: 2 × (média móvel ponderada do período n/2), e a fórmula da linha lenta é: média móvel ponderada do período n. Quando a linha rápida cruza para cima a linha lenta, é um sinal de compra; quando cruza para baixo, é um sinal de venda.

O Gráfico de Equilíbrio Ichimoku é composto por quatro partes: a Linha de Conversão (Tenkan-sen), a Linha de Base (Kijun-sen), as Linhas de Senkou (Senkou Span A e B) e a Nuvem (Kumo). O cruzamento dourado (golden cross) entre a Linha de Conversão e a Linha de Base é um sinal de compra, enquanto o cruzamento da morte (death cross) é um sinal de venda. Quando o preço rompe o limite superior da Nuvem, é um sinal de compra; quando rompe o limite inferior, é um sinal de venda.

A estratégia combina os pontos fortes dos dois indicadores: a primeira confirmação é dada pelo indicador de Williams, e a segunda confirmação é fornecida pelo Gráfico de Equilíbrio Ichimoku, filtrando eficazmente sinais falsos e aumentando a precisão das decisões.

Vantagens

- A Média Móvel Exponencial Dupla de Williams é sensível e consegue identificar tendências fortes.

- O Gráfico de Equilíbrio Ichimoku oferece uma visão antecipada, permitindo prever reversões de tendência.

- A combinação dos dois indicadores permite validação mútua, reduzindo sinais falsos.

- Através da otimização de parâmetros, pode-se adaptar a diferentes períodos e ativos.

Riscos e Otimização

- Em mercados sem tendência definida, podem surgir sinais frequentes. Ajustar adequadamente os parâmetros pode filtrar parte desses sinais.

- Durante o cruzamento entre a linha rápida e a linha lenta, há um certo atraso. Utilizar a Nuvem como referência pode ajudar a evitar perder os melhores pontos de entrada e saída.

- Recomenda-se combinar com indicadores de tendência ou de volatilidade para reduzir ainda mais sinais falsos.

Resumo

Esta estratégia aproveita ao máximo a capacidade do indicador de Williams para identificar a direção da tendência e a capacidade do Gráfico de Equilíbrio Ichimoku de antecipar reversões, melhorando significativamente a precisão das decisões de negociação. Através do ajuste de parâmetros e da combinação com outros indicadores, a estratégia pode ser continuamente otimizada para melhor se adaptar às mudanças do mercado.

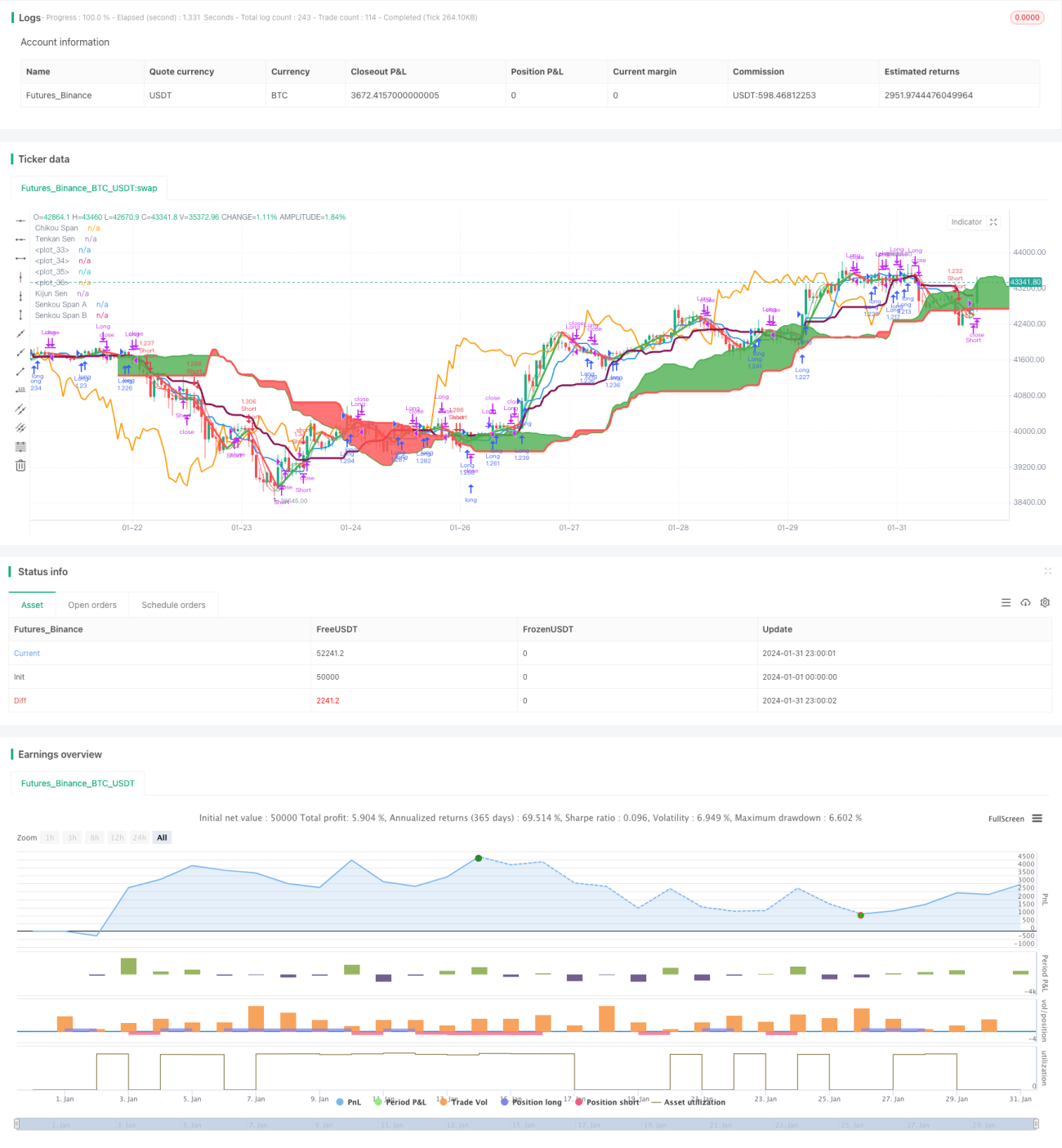

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Hull MA-X + Ichimoku Kinko Hyo", shorttitle="Hi", overlay=true, default_qty_type=strategy.percent_of_equity, max_bars_back=1000, default_qty_value=100, calc_on_order_fills= true, calc_on_every_tick=true, pyramiding=0)

- 1