Estratégia de Oscilação de Um Minuto de Jin Sen

Visão Geral

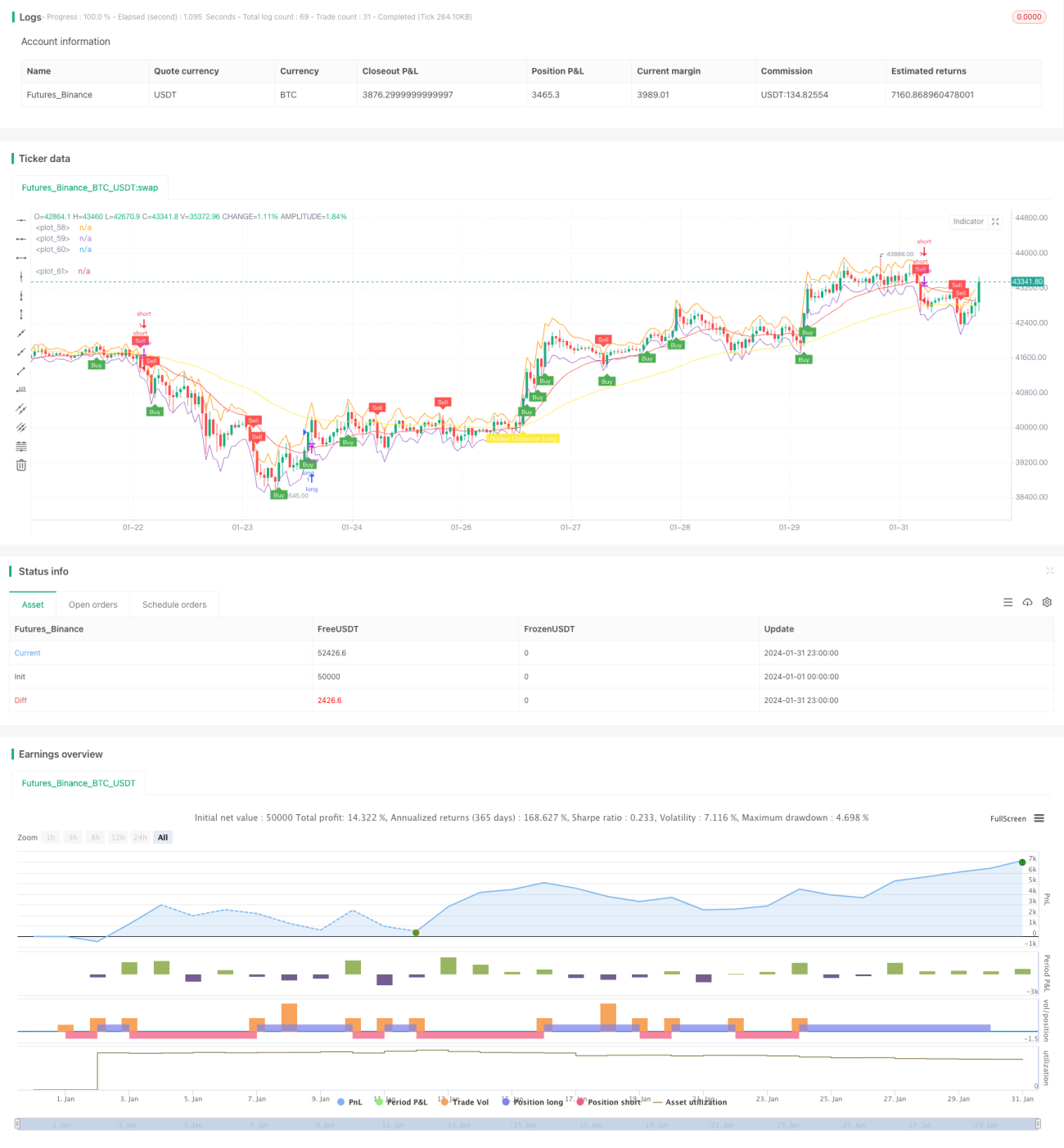

A Estratégia de Scalping de Um Minuto Gem Forest (Gem Forest One Minute Scalping Strategy) é uma estratégia de negociação quantitativa de curto prazo. Esta estratégia utiliza uma combinação de vários indicadores para identificar as características de oscilação do mercado no período de 1 minuto, alternando entre posições compradas e vendidas para realizar arbitragem de curtíssimo prazo.

Princípio da Estratégia

- O indicador ATR constrói bandas superior e inferior para determinar a faixa de oscilação do preço.

- Indicadores EMA rápida e lenta geram sinais de cruzamento de ouro (golden cross) e cruzamento da morte (death cross).

- O RSI duplo confirma os sinais de cruzamento de ouro e cruzamento da morte.

- Combinando os sinais dos indicadores e a posição do preço, determina-se os pontos específicos de entrada e saída.

Quando o preço está abaixo da banda inferior, a EMA rápida e lenta formam um cruzamento de ouro, e o RSI rápido cruza acima do RSI lento, gerando um sinal de compra. Quando o preço está acima da banda superior, a EMA rápida e lenta formam um cruzamento da morte, e o RSI rápido cruza abaixo do RSI lento, gerando um sinal de venda. Após a entrada, são definidos stop loss e take profit para a saída.

Análise de Vantagens

- Combinação de múltiplos indicadores, julgamento abrangente, confiabilidade relativamente alta.

- Alta frequência de operações da estratégia, com forte potencial de lucro.

- Baixo drawdown da estratégia, boa estabilidade.

- Possibilidade de realizar arbitragem de curtíssimo prazo em períodos de 1 minuto ou inferiores.

Análise de Riscos

- Operações de curtíssimo prazo exigem alta performance de rede e hardware.

- O curtíssimo prazo pode facilmente levar a overtrading e dispersão de capital.

- Configuração inadequada dos indicadores pode gerar sinais falsos.

- Dependência de condições específicas de mercado; em momentos de forte volatilidade, é fácil acionar o stop loss.

Para mitigar esses riscos, é possível otimizar os parâmetros dos indicadores, ajustar os métodos de stop loss e take profit, limitar adequadamente o número máximo de negociações diárias e selecionar ativos com boa liquidez e volatilidade moderada.

Direções para Otimização da Estratégia

- Testar o impacto de diferentes parâmetros de período do ATR nos resultados.

- Experimentar diferentes tipos de EMA ou substituir uma das EMAs por outro indicador.

- Ajustar os parâmetros de período do RSI ou testar outros indicadores osciladores, como KDJ, Stochastics, etc.

- Otimizar o método de seleção do ponto de entrada, como incorporar mais fatores para determinar a tendência.

- Ajustar os pontos de stop loss e take profit para otimizar a relação risco-retorno.

Resumo

A Estratégia de Scalping de Um Minuto Gem Forest considera plenamente as características da negociação quantitativa de curtíssimo prazo. A configuração dos parâmetros dos indicadores é razoável, adotando a confirmação e o uso combinado de múltiplos indicadores, resultando em alta confiabilidade. Sob a premissa de controle rigoroso de riscos, possui forte potencial de lucratividade, sendo muito adequada para validação em tempo real por investidores com capacidade computacional e psicológica suficientes.

- 1