Estratégia de reversão de três velas altas

Visão Geral

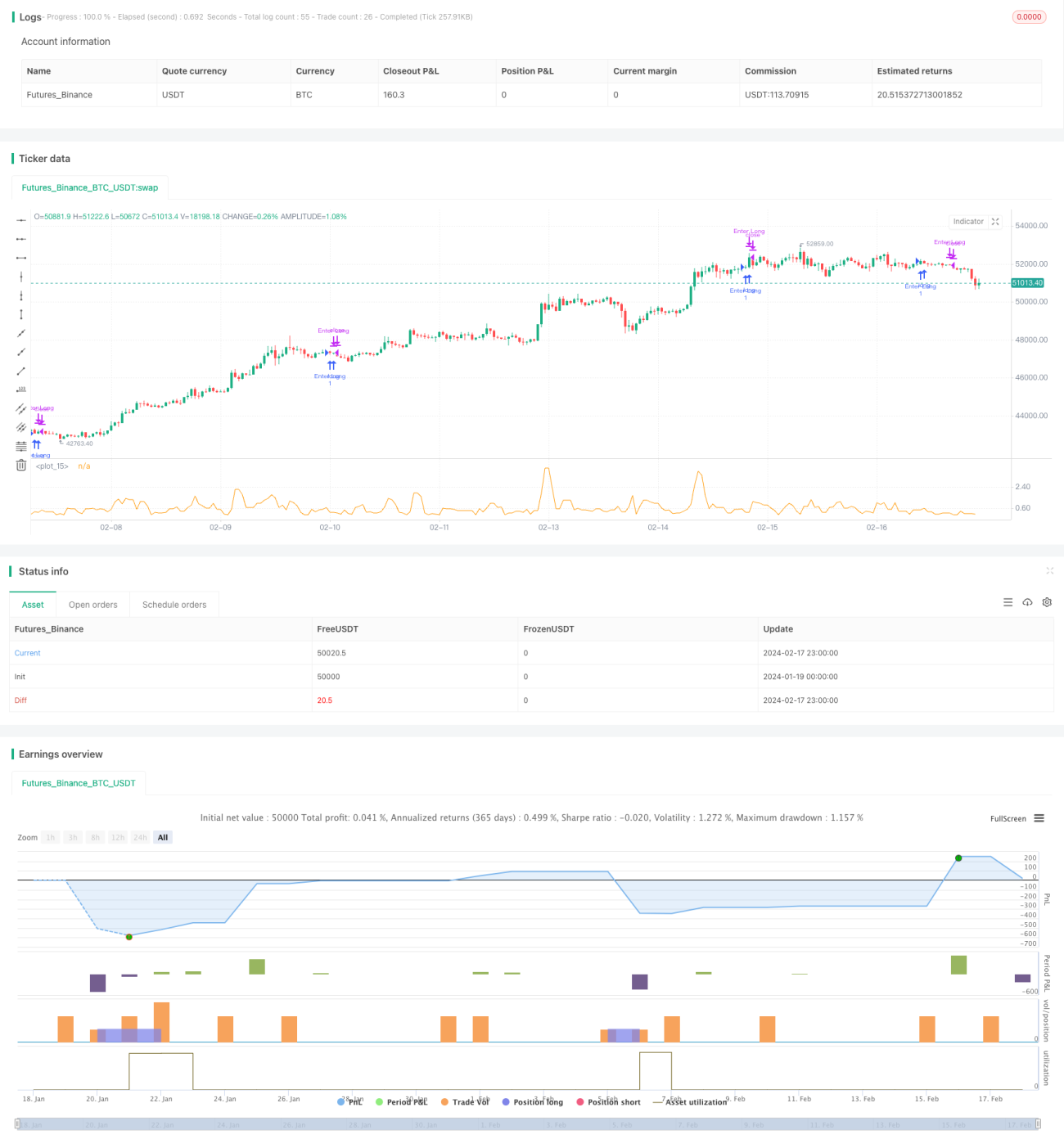

A estratégia de reversão de três velas altas é uma estratégia de negociação de curto prazo baseada em padrões de velas. Ela utiliza as características de três velas consecutivas de alta para obter oportunidades de negociação de curto prazo com alta taxa de sucesso durante o pregão.

Esta estratégia é usada principalmente para negociação de curto prazo. Sua vantagem é que as regras são simples e claras, fáceis de operar. Ao mesmo tempo, ela combina mecanismos de stop loss e take profit para controlar o risco. No entanto, a estratégia também apresenta certos riscos, como divergências em mercados de tendência com múltiplas velas de alta consecutivas.

Princípio da Estratégia

A estratégia verifica se as três velas mais recentes são todas de alta, com o preço de fechamento acima do preço de abertura. Se a condição for atendida, pode-se abrir uma posição comprada, com o objetivo de lucro sendo 50% da diferença entre o preço de abertura e o preço de fechamento.

Especificamente, a estratégia verifica se os preços de abertura das três velas mais recentes (primeira, segunda e terceira) são todos inferiores aos seus respectivos preços de fechamento. Se essa condição for atendida, pode indicar uma oportunidade.

Além disso, a estratégia calcula a diferença percentual entre o preço atual e o menor preço de abertura dos últimos três dias e o maior preço de fechamento. Se essa porcentagem estiver acima de 20% e abaixo de 50%, significa que o espaço de reversão atual não é grande, sendo um momento adequado para entrar.

Quando todas as condições acima são atendidas, pode-se abrir uma posição comprada. Nesse momento, o stop loss é definido próximo ao preço de entrada, e o take profit é 1,5 vezes o preço de entrada.

Análise de Vantagens

A estratégia possui as seguintes vantagens:

- Regras simples e claras, fáceis de entender e operar

- Utiliza sinais de negociação fornecidos por padrões de velas

- Combina mecanismos de stop loss e take profit, controlando efetivamente o risco

- Apresenta certa taxa de sucesso e nível de lucratividade

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- Em mercados de tendência, as velas podem facilmente exibir características de três altas consecutivas; abrir posição comprada com base na estratégia nesse caso é contrário à tendência, com risco elevado

- A falha na reversão é o maior risco, resultando em um stop loss significativo

- A configuração inadequada de parâmetros também pode afetar o desempenho da estratégia

Para lidar com esses riscos, pode-se otimizar das seguintes formas:

- Combinar indicadores de tendência para evitar contrariar a tendência

- Otimizar o mecanismo de stop loss para reduzir perdas por operação

- Testar e otimizar parâmetros-chave, como meta de lucro e amplitude de stop loss

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Otimizar as condições de abertura para evitar sinais falsos e aumentar a taxa de sucesso

- Combinar indicadores de tendência para evitar abrir posições contrárias à tendência

- Otimizar o mecanismo de stop loss para controlar ao máximo a perda por operação

- Otimizar o mecanismo de take profit, buscando maior lucro sem comprometer a taxa de sucesso

- Otimização de parâmetros para encontrar a melhor combinação

- Combinar outros fatores, como variação de volume, para melhorar a eficácia do sistema

Resumo

A estratégia de reversão de três velas altas é, no geral, uma estratégia de negociação de curto prazo simples e prática. Ela possui vantagens como regras claras, facilidade de operação e uso de padrões de velas, mas também apresenta riscos como contrariar a tendência e acionamento de stop loss. Podemos otimizar essa estratégia de várias maneiras para melhorar seu desempenho, tornando-a adequada para negociação de curto prazo.

- 1