Estratégia de Investimento em ETF Alavancado com Rastreamento Bidirecional e Reequilíbrio Dinâmico

Visão Geral

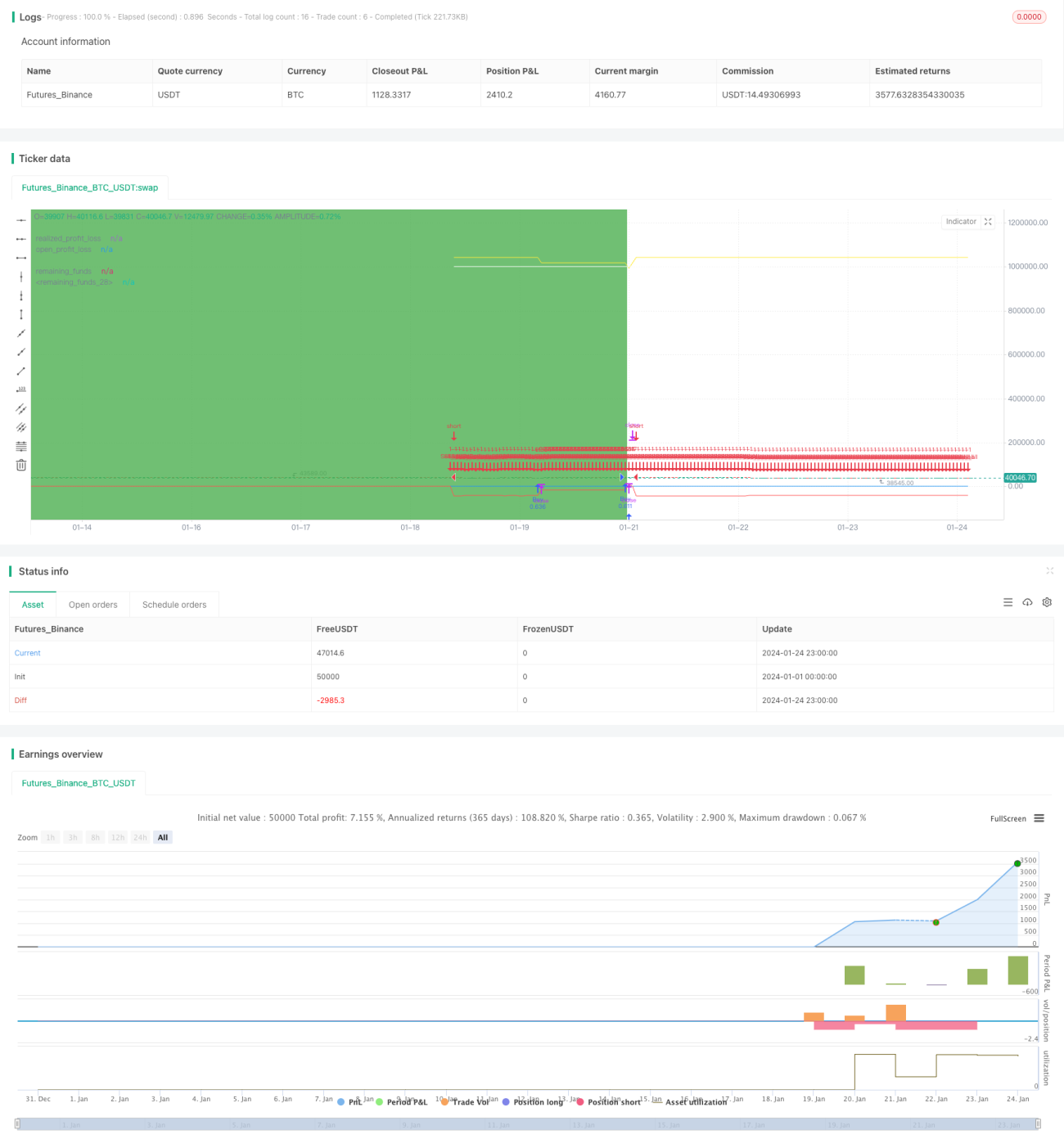

Esta estratégia utiliza o ETF do Índice Hang Seng de Hong Kong (00631L) como alvo de investimento, ajustando dinamicamente a posição de caixa e a proporção de posição para equilibrar em tempo real o retorno e o risco da carteira. A estratégia é simples e fácil de implementar, sem necessidade de julgar as tendências do mercado, sendo adequada para investidores que não podem verificar o mercado frequentemente.

Princípio da Estratégia

-

Investir inicialmente 50% do capital total na compra do 00631L;

-

Monitorizar a proporção entre ganhos não realizados e caixa restante;

Quando os ganhos não realizados excederem 10% do caixa restante, liquidar 5% da posição;

Quando o caixa restante exceder 10% dos ganhos não realizados, comprar 5% adicional de posição;

-

Ajustar dinamicamente a posição e a proporção de caixa para controlar o retorno e o risco da carteira.

Análise de Vantagens

-

Simples e fácil de operar, sem necessidade de julgar o mercado;

-

Ajuste dinâmico de posição, controlando eficazmente o risco de investimento;

-

Acompanhamento bidirecional, interrompendo perdas e garantindo lucros em tempo real;

-

Adequado para investidores que não podem verificar o mercado frequentemente.

Riscos e Contramedidas

-

O ETF alavancado tem alta volatilidade;

Utilizar construção gradual de posição, com entradas parceladas e intervaladas.

-

Impossibilidade de interromper perdas em tempo real;

Definir limite de stop loss para controlar a perda máxima.

-

Custos de negociação elevados;

Afrouxar adequadamente a amplitude de equilíbrio, reduzindo o rebalanceamento.

Ideias de Otimização

-

Otimizar a proporção entre posição e caixa;

-

Testar o efeito de retorno de diferentes tipos de ETF;

-

Adicionar indicadores de julgamento de tendência para melhorar a eficiência de utilização do capital.

Conclusão

Esta estratégia constrói uma carteira de investimento de equilíbrio dinâmico, controlando o risco de investimento sem necessidade de julgar as tendências do mercado. Simples de operar, é adequada para investidores que não podem verificar o mercado frequentemente, sendo uma estratégia de investimento quantitativo muito prática.

- 1