Estratégia de acompanhamento de tendência com múltiplos períodos de tempo

Visão Geral

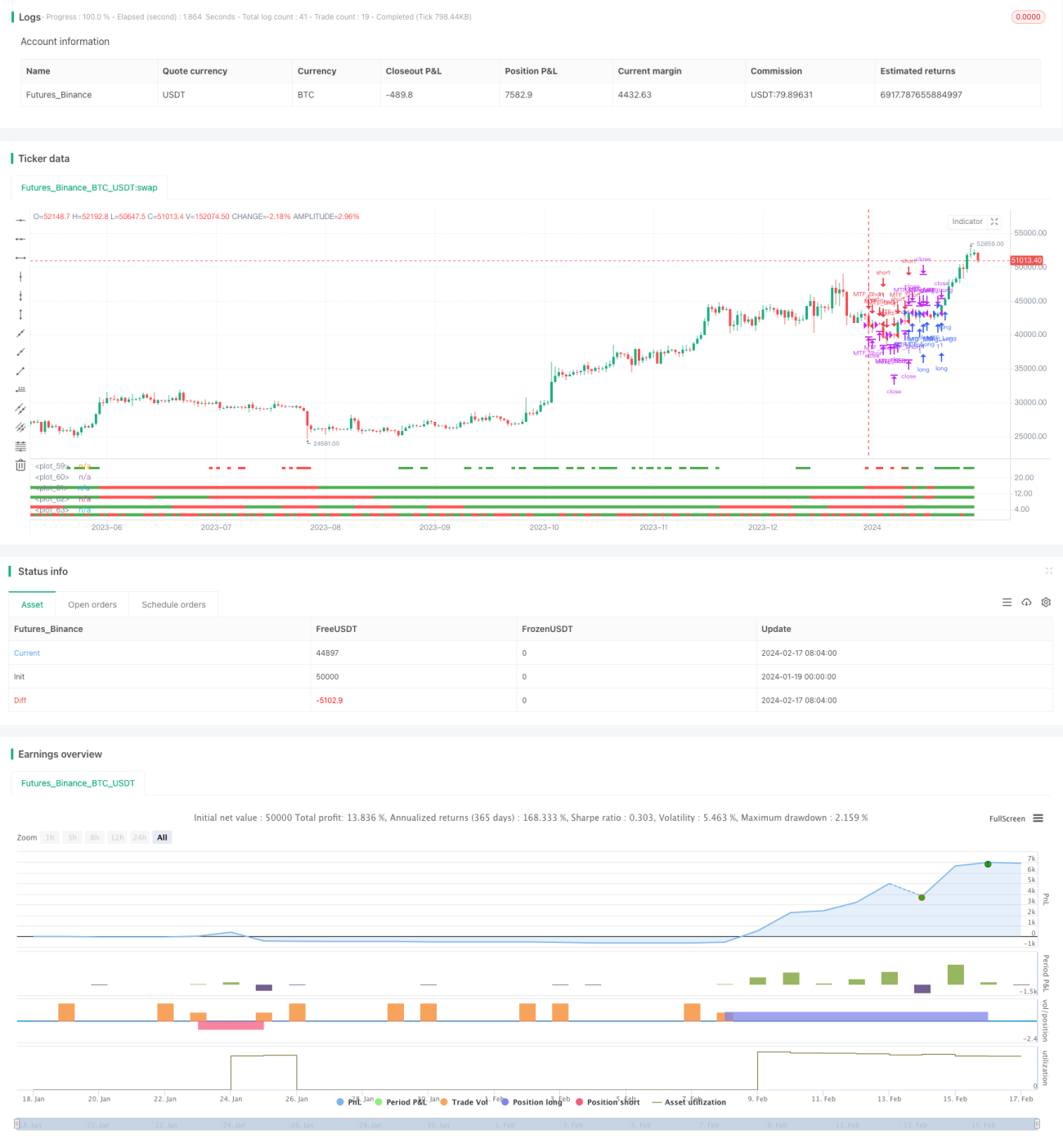

Esta estratégia é uma estratégia de follow-the-trend que utiliza a concordância de indicadores em múltiplos períodos de tempo. Ela abre posições compradas ou vendidas quando as linhas diária, de 10 dias, 15 dias e 30 dias estão simultaneamente em alta ou em baixa, utilizando um stop loss dinâmico.

Princípio da Estratégia

A estratégia utiliza quatro períodos de tempo – diário, 10 dias, 15 dias e 30 dias – para determinar a direção da tendência. Quando os preços de fechamento dos quatro períodos estão acima dos preços de abertura, considera-se alta; quando os preços de fechamento estão abaixo dos preços de abertura, considera-se baixa.

Quando identificada uma alta, abre-se uma posição comprada; quando identificada uma baixa, abre-se uma posição vendida. Após a entrada, utiliza-se o canal KC para um stop loss dinâmico.

Especificamente, a estratégia compara os preços de abertura e fechamento nos diferentes períodos. Se o preço de abertura for menor que o de fechamento, o período está em alta (representado em verde). Se o preço de abertura for maior que o de fechamento, o período está em baixa (representado em vermelho).

Quando os quatro períodos estão todos em alta, a estratégia abre uma posição comprada; quando estão todos em baixa, abre uma posição vendida. A condição de fechamento é o stop loss ou a reversão da tendência.

Vantagens da Estratégia

-

O uso de múltiplos períodos para determinar a tendência filtra efetivamente falsos rompimentos e confirma a direção da tendência.

-

O stop loss dinâmico protege o capital ao máximo.

-

Condições de entrada rigorosas reduzem negociações desnecessárias e evitam custos excessivos de deslizamento.

-

A combinação de múltiplos períodos equilibra a velocidade de lucro e a estabilidade.

Riscos da Estratégia

-

Condições de entrada muito rigorosas podem fazer com que se percam algumas oportunidades.

-

Uma definição inadequada da amplitude do stop loss pode ser demasiado agressiva ou conservadora.

-

A escolha inadequada dos períodos pode não estar alinhada com tendências de prazo mais longo ou mais curto.

-

Eventos repentinos podem causar reversões rápidas impossibilitando o stop loss.

Direções de Otimização

-

Otimizar a seleção dos períodos, equilibrando velocidade de lucro e estabilidade.

-

Testar diferentes parâmetros para ajustar a amplitude do stop loss.

-

Adicionar algoritmos de aprendizado de máquina para auxiliar na identificação de pontos de reversão de tendência.

-

Incluir monitoramento de eventos importantes para evitar perdas causadas por eventos inesperados.

Resumo

Esta estratégia integra múltiplos períodos para determinar a direção da tendência, com condições rigorosas de entrada combinadas com stop loss dinâmico, visando obter ganhos estáveis. Existe o risco de perder oportunidades e de controle inadequado de riscos. O próximo passo será continuar otimizando as configurações de parâmetros para melhorar a estabilidade da estratégia.

- 1