Estratégia de Long com Indicador de Grande Tendência

Visão Geral

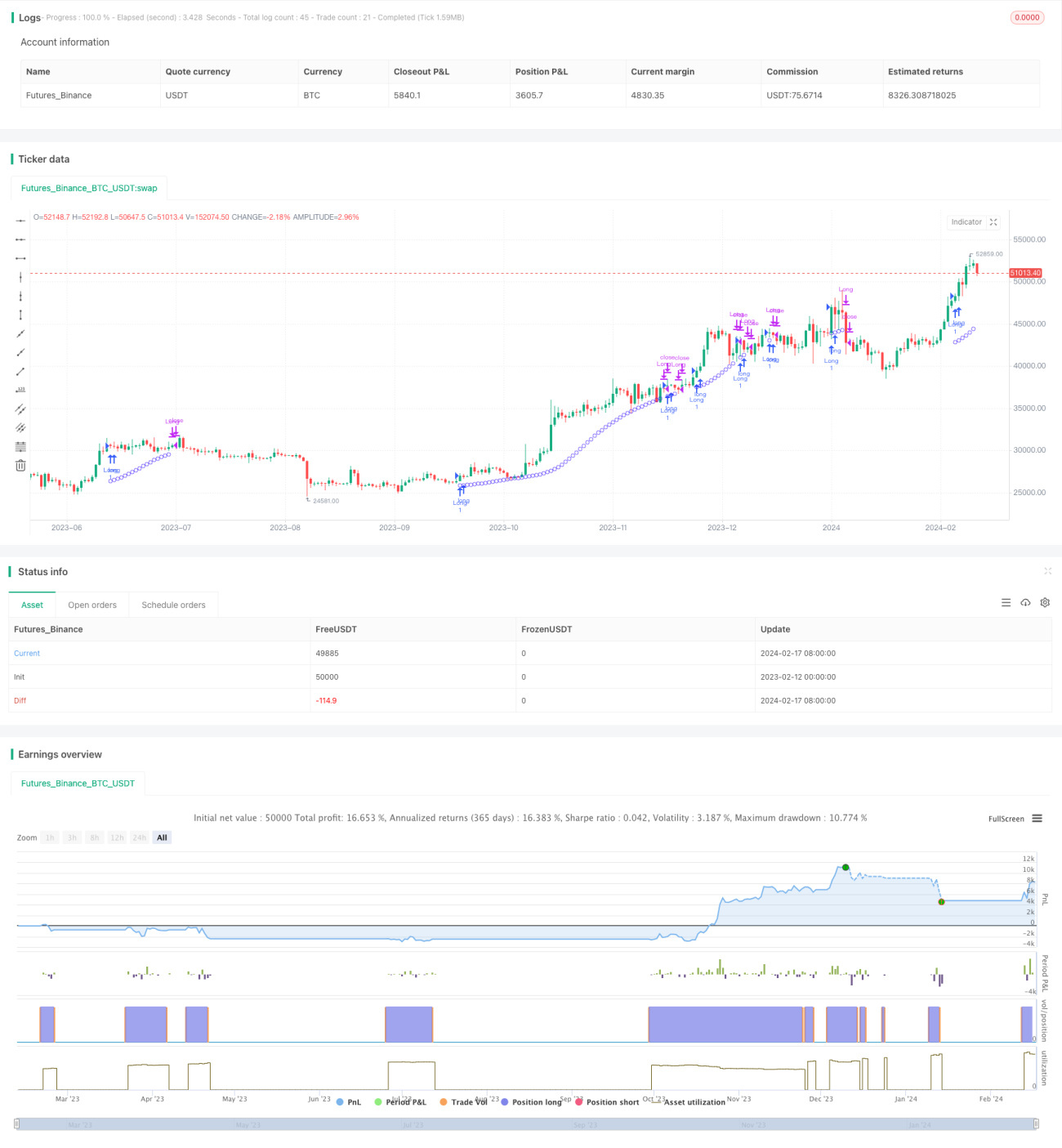

A Estratégia Longa do Indicador de Tendência Maior (Major Trend Indicator Long, abreviada como MTIL) é uma estratégia de negociação projetada para diversos instrumentos financeiros, incluindo criptomoedas como Bitcoin e Ethereum, bem como ações tradicionais como a Apple Inc. Ela é desenvolvida para identificar potenciais tendências de alta, permitindo a abertura de posições de longo prazo.

Princípio da Estratégia

A estratégia MTIL utiliza parâmetros otimizados para calcular os preços máximos e mínimos dentro de um período específico de retrospectiva. Em seguida, aplica o método de regressão linear para suavizar os dados de preço, identificando possíveis tendências de alta e gerando sinais de compra (long).

Especificamente, a estratégia primeiro calcula os preços máximos e mínimos em um determinado período. Depois, utiliza regressões lineares com diferentes parâmetros para suavizar esses máximos e mínimos, gerando uma banda superior e uma banda inferior. Quando a linha de preço máximo suavizada ultrapassa a banda superior, e a linha de preço mínimo suavizada também ultrapassa a banda inferior, e a regressão linear de curto prazo do preço de fechamento está acima da regressão linear de longo prazo, um sinal de alta é gerado.

Análise de Vantagens

A estratégia MTIL apresenta as seguintes vantagens:

- Utiliza uma técnica de dupla suavização para identificar tendências, resultando em uma taxa de precisão relativamente alta.

- O período de início do backtest é ajustável, facilitando a avaliação do desempenho histórico da estratégia.

- Parâmetros personalizáveis para se adequar às preferências de negociação do usuário.

- Pode ser combinada com estratégias de venda (short) para realizar análises em múltiplos períodos de tempo.

Análise de Riscos

A estratégia MTIL também apresenta os seguintes riscos:

- O risco de negociação de tendência é alto, podendo ampliar as perdas.

- A configuração inadequada dos parâmetros pode levar à perda de oportunidades ou sinais incorretos.

- É necessário considerar adequadamente os custos de transação para evitar negociações excessivamente frequentes.

Parte dos riscos pode ser mitigada ajustando parâmetros, definindo stop loss e controlando os custos de transação.

Direções de Otimização

A estratégia MTIL pode ser otimizada nos seguintes aspectos:

- Testar diferentes combinações de parâmetros de período para encontrar os parâmetros ideais.

- Adicionar mecanismos de confirmação de volume e preço para evitar sinais falsos.

- Combinar com outros indicadores para avaliar a força e o comportamento intradiário, confirmando ainda mais os sinais.

- Estabelecer estratégias de stop loss e take profit para controlar perdas individuais e o lucro global.

Resumo

A MTIL é uma estratégia de compra que utiliza a técnica de regressão linear para identificar tendências de maior magnitude. Ela pode ser ajustada a diferentes condições de mercado por meio da calibração de parâmetros. Quando combinada com estratégias de venda, oferece uma análise mais abrangente. Após otimizações, sua precisão e rentabilidade podem ser melhoradas.

- 1