Estratégia de Rastreamento de Contorno Oscilatório Adaptativo em Múltiplos Prazos

Visão Geral

Esta estratégia utiliza o filtro Hodrick-Prescott (HP) para suavizar os preços e extrair a linha de tendência dos preços. Em seguida, calcula o Preço Médio Ponderado por Volume (VWAP) personalizado com base em um período de tempo definido pelo usuário. Quando o preço está acima da linha de tendência, a estratégia opera comprado; quando está abaixo, opera vendido. Além disso, combina um stop loss baseado no ATR para garantir que o risco da operação seja controlável.

Princípio da Estratégia

-

Utiliza o filtro HP para extrair a linha de tendência dos preços. O filtro HP extrai o componente de tendência de longo prazo dos preços por meio de um método de otimização, filtrando as flutuações de curto prazo.

-

Calcula o VWAP com base em um intervalo de tempo personalizado pelo usuário. O VWAP reflete com mais precisão o preço médio em diferentes ciclos.

-

Quando o preço está acima da linha de tendência HP, a condição de compra é satisfeita; quando o preço está abaixo da linha de tendência HP, a condição de venda é satisfeita. Isso permite capturar rompimentos de baixo para cima ou de cima para baixo.

-

O stop loss baseado no ATR assume riscos razoáveis, evitando perdas excessivas.

Análise de Vantagens

-

O uso do filtro HP para extrair a tendência de preços é mais suave em comparação com indicadores como a Média Móvel (MA), evitando ser enganado por flutuações de curto prazo.

-

O período do VWAP é personalizável, tornando-o mais flexível para se adaptar às mudanças no ciclo do mercado.

-

Operar de acordo com a direção da tendência está alinhado com a filosofia de negociação de tendências, resultando em uma taxa de acerto mais elevada.

-

O stop loss baseado no ATR controla a perda por operação, evitando prejuízos excessivos.

-

Múltiplos parâmetros ajustáveis oferecem grande espaço de otimização para diferentes mercados.

Riscos e Contramedidas

-

Em mercados laterais (oscilação), o stop loss pode ser acionado com frequência. É possível ampliar ligeiramente a faixa do stop loss.

-

No final de uma tendência, frequentemente ocorrem rompimentos falsos de teste (pullback) que podem prender a estratégia. Deve-se combinar outros indicadores para identificar o final da tendência e encerrar a posição a tempo.

-

Uma configuração inadequada do período do VWAP pode levar à perda de oportunidades de negociação mais eficazes. O período do VWAP deve ser ajustado dinamicamente em conjunto com indicadores de tendência.

Direções de Otimização

-

O parâmetro λ do filtro HP pode ser ajustado para controlar a suavidade. Valores maiores de λ tornam a linha de tendência mais suave, mais adequada para capturar tendências de longo prazo; valores menores de λ tornam a linha mais sensível às mudanças de preço, mais adequada para oportunidades de curto e médio prazo.

-

O múltiplo do ATR pode ser ajustado para definir o intervalo do stop loss. Pode ser otimizado em conjunto com o parâmetro λ: quando λ é grande, ampliar adequadamente o stop loss; quando λ é pequeno, reduzir o stop loss para travar mais lucros.

-

A relação risco-retorno (R:R) afeta diretamente a razão lucro/perda. É possível testar diferentes múltiplos para avaliar o controle de drawdown e a lucratividade.

Resumo

A estratégia como um todo adota uma abordagem de seguimento de tendência. Através de várias configurações de parâmetros, pode ser otimizada para diferentes períodos de tempo (longo, médio, curto), apresentando alta taxa de acerto e forte rentabilidade. O controle de risco também é considerado, garantindo que a perda por operação não seja excessiva. De modo geral, esta estratégia utiliza métodos científicos para extrair características de tendência de preços e, combinada com a grande flexibilidade de otimização de parâmetros, apresenta boas perspectivas de aplicação.

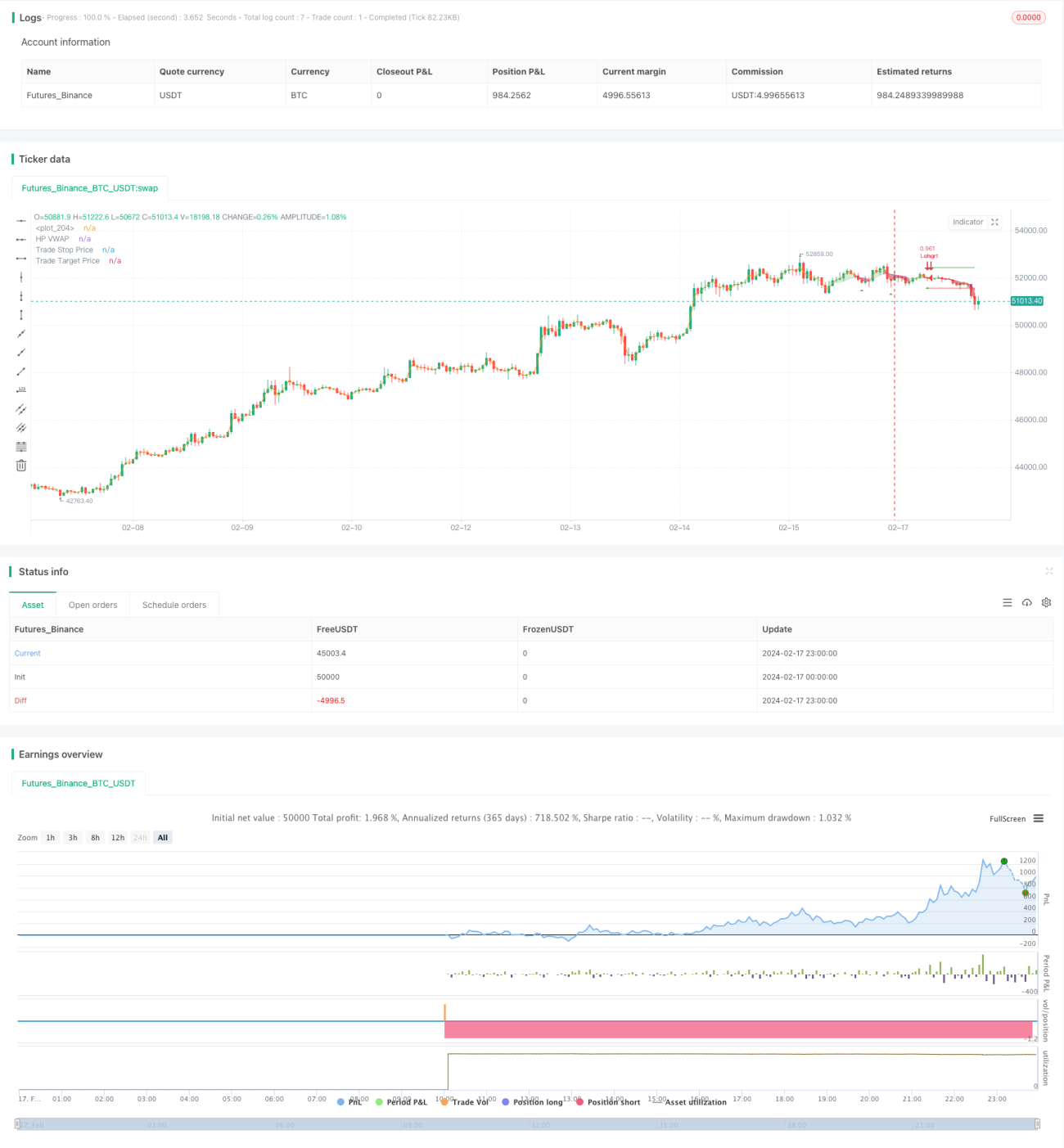

/*backtest

start: 2024-02-17 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tathal animouse hajixde

//@version=4- 1