Estratégia do Indicador de Momentum Absoluto

Visão Geral

A estratégia do indicador de momento absoluto é uma versão melhorada do indicador de momento CMO desenvolvido por Tushar Chande. Esta estratégia calcula o valor absoluto do momento do preço para determinar se o mercado está atualmente em condição de sobrecompra ou sobrevenda, a fim de capturar flutuações de preço de médio prazo.

Princípio da Estratégia

O indicador central desta estratégia é uma versão aprimorada do CMO, denominada AbsCMO. A fórmula de cálculo do AbsCMO é:

AbsCMO = abs(100 * (最新收盘价 - Length周期前的收盘价) / (Length周期内价格波动绝对值的简单移动平均 * Length))

Onde, Length representa o período médio. O valor do AbsCMO varia de 0 a 100. Este indicador combina direcionalidade e intensidade do momento, permitindo identificar claramente tendências de médio prazo e zonas de sobrecompra/sobrevenda.

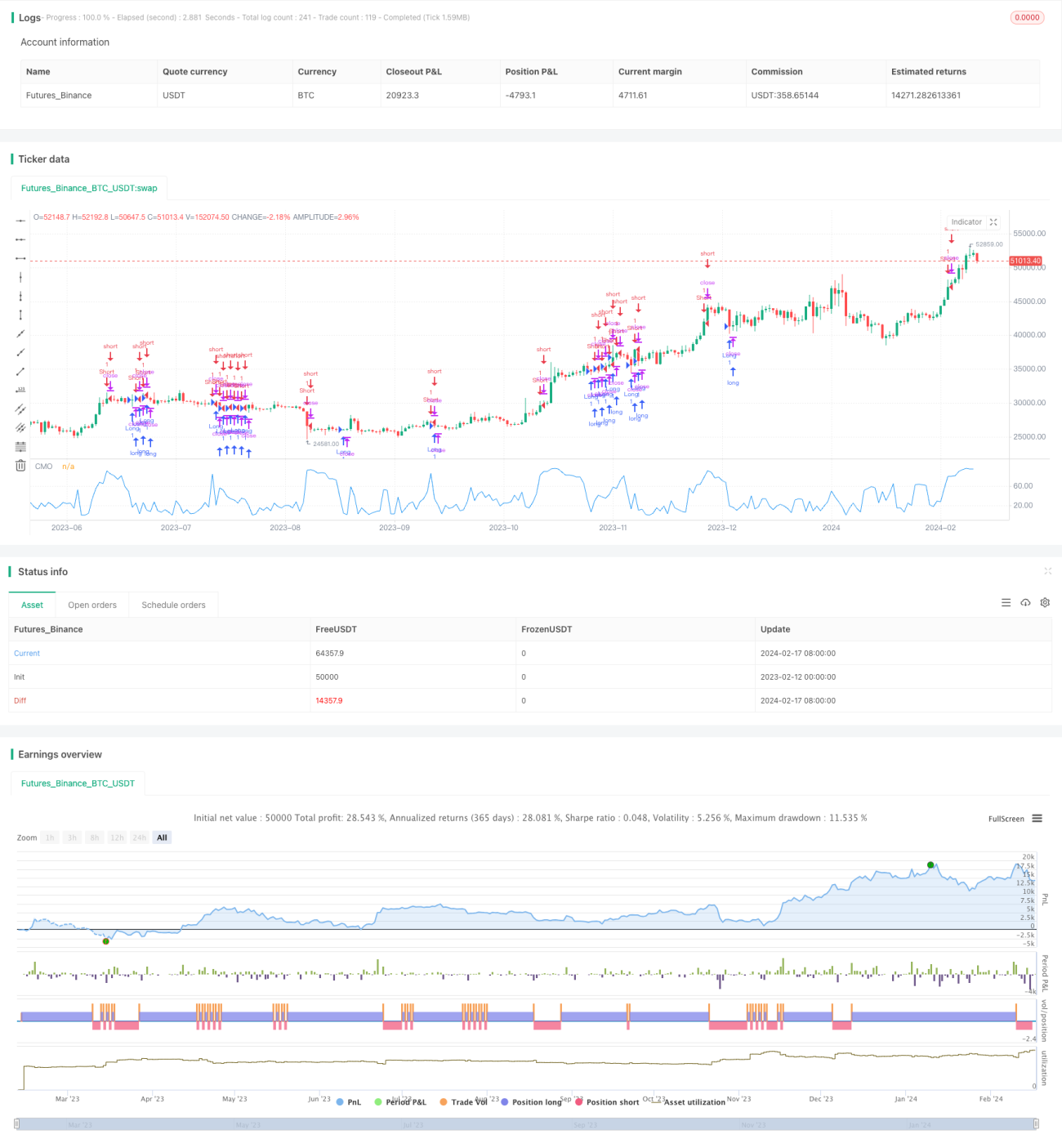

Quando o AbsCMO cruza acima da banda superior especificada (padrão 70), indica que o mercado entrou em sobrecompra, e deve-se vender a descoberto; quando o AbsCMO cruza abaixo da banda inferior especificada (padrão 20), indica que o mercado entrou em sobrevenda, e deve-se comprar.

Análise de Vantagens

Comparado com outros indicadores de momento, o indicador AbsCMO tem as seguintes vantagens:

- Reflete o momento absoluto do preço, julgando tendências de médio prazo com mais precisão;

- Combina direcionalidade e intensidade, identificando sobrecompra/sobrevenda de forma mais clara;

- Limita-se a uma faixa de 0 a 100, mais adequada para comparação entre múltiplos ativos;

- Não é sensível a flutuações violentas de curto prazo, refletindo tendências de médio prazo;

- Parâmetros customizáveis, alta adaptabilidade.

Análise de Riscos

Os principais riscos desta estratégia são:

- Indicador de médio prazo, pouco sensível a flutuações de curto prazo;

- Os parâmetros padrão podem não ser adequados para todos os ativos, necessitando otimização;

- Manter posições por longo prazo pode levar a grandes drawdowns.

É possível reduzir riscos encurtando adequadamente o período de manutenção, otimizando parâmetros ou combinando com outros indicadores.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do AbsCMO para se adaptar a mais ativos;

- Combinar com outros indicadores para filtrar sinais falsos;

- Estabelecer regras de stop loss e take profit para controlar riscos;

- Combinar deep learning ou outras técnicas para encontrar melhores pontos de entrada.

Resumo

A estratégia do indicador de momento absoluto é, no geral, uma estratégia de negociação de médio prazo bastante prática. Ela reflete as características do momento absoluto de preço de médio prazo e tem uma capacidade relativamente forte de julgar tendências de médio prazo. No entanto, esta estratégia não é sensível a flutuações violentas de curto prazo, apresentando certos riscos. Através de otimização de parâmetros, filtragem de indicadores, mecanismos de stop loss e outras melhorias, o desempenho em tempo real desta estratégia pode se tornar mais estável e confiável.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar - 1