Estratégia de Cruzamento de Médias Móveis e Rompimento de Bandas de Bollinger

Visão Geral

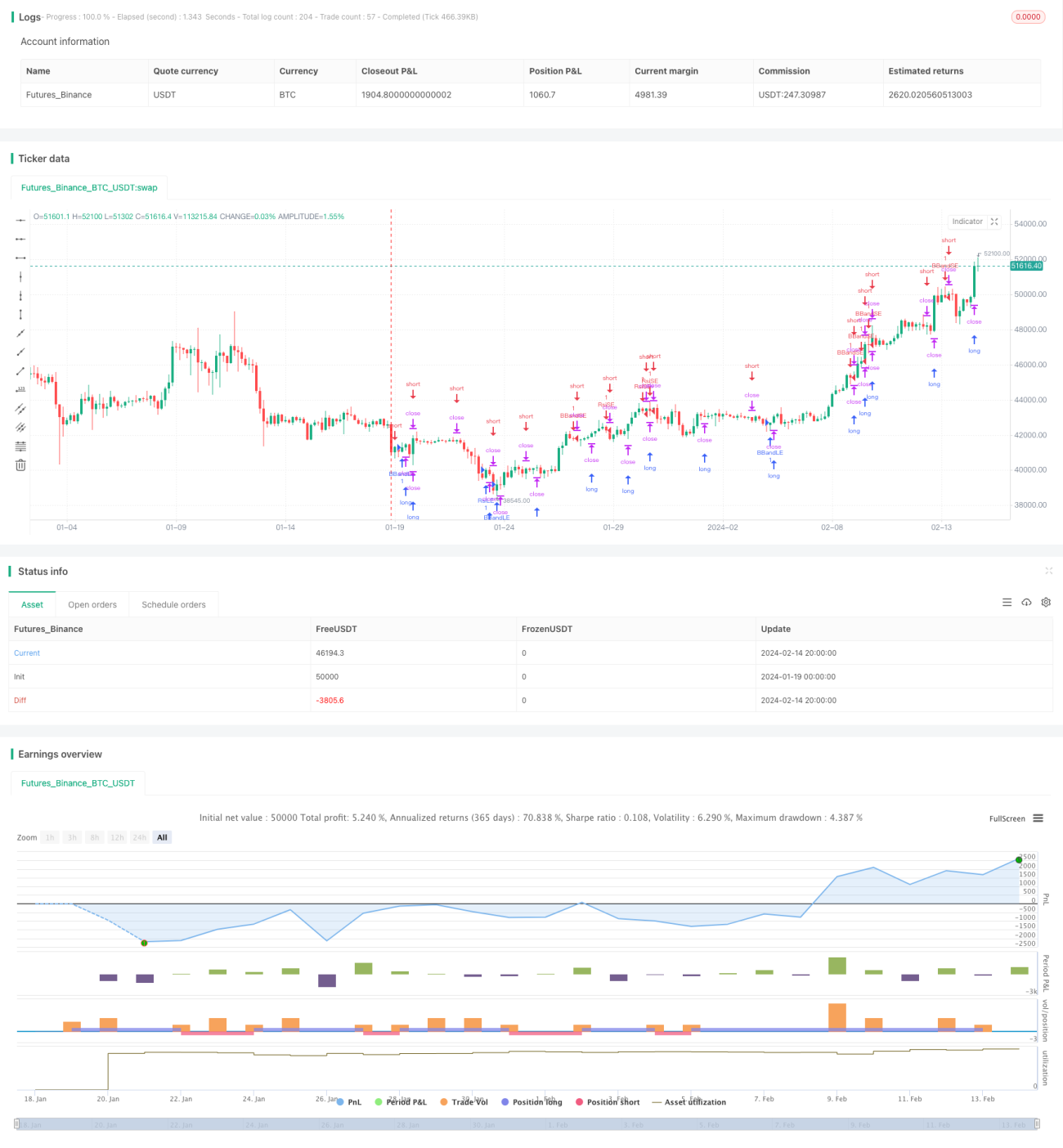

Esta estratégia utiliza de forma abrangente o indicador RSI para identificar sinais de sobrecompra e sobrevenda, as Bandas de Bollinger para determinar rompimentos de preço e operar, e o cruzamento de ouro/morte das médias móveis, permitindo julgar o mercado em diferentes fases da tendência e obter lucros.

Princípio da Estratégia

A estratégia é composta principalmente pelos seguintes indicadores:

-

RSI: Quando a linha do RSI cruza para cima a linha de sobrecompra definida ou para baixo a linha de sobrevenda, realiza-se uma operação de compra (long) ou venda (short), respectivamente.

-

Bandas de Bollinger: Quando o preço rompe a banda superior, realiza-se uma operação de venda; quando o preço rompe a banda inferior, realiza-se uma operação de compra.

-

Médias Móveis: Calcula-se a máxima e a mínima de um determinado período (por exemplo, 5 períodos). Quando o preço ultrapassa a máxima dos últimos 5 períodos, compra-se; quando o preço fica abaixo da mínima dos últimos 5 períodos, vende-se.

-

MACD: Calcula-se o cruzamento de ouro e morte entre a linha rápida, a linha lenta e a linha MACD, como indicador auxiliar de julgamento.

Esses indicadores se combinam mutuamente: em mercados com tendência, utilizam-se as Bandas de Bollinger para identificar o momento de rompimento e retorno ao eixo central; em mercados laterais, utilizam-se as médias móveis para capturar pontos de reversão de tendência; em mercados de sobrecompra/sobrevenda, utiliza-se a região extrema do RSI para realizar operações contrárias.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Combinação de múltiplos indicadores, julgamento preciso. RSI, Bandas de Bollinger, médias móveis, etc., se validam mutuamente, tornando os sinais de negociação mais confiáveis.

-

Adequada para diferentes cenários de mercado. Mercados com tendência utilizam Bandas de Bollinger, mercados laterais utilizam médias móveis, mercados de sobrecompra/sobrevenda utilizam RSI, sendo capaz de lidar com vários ambientes.

-

Frequência de operação moderada. Os parâmetros dos indicadores são definidos de forma cautelosa, evitando negociações excessivamente frequentes.

-

Estrutura clara do programa. Código bem escrito, fácil de entender e para desenvolvimento secundário.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Risco de parametrização. Parâmetros inadequados podem gerar sinais de negociação incorretos. É necessário testar e otimizar os parâmetros repetidamente.

-

Risco de alternância entre posições compradas e vendidas. Em pontos de reversão do mercado, a alternância pode ser muito frequente, aumentando os custos de negociação. Pode-se ajustar o tempo de permanência das posições.

-

Risco de implementação da programação. Podem existir erros lógicos difíceis de detectar no código, causando negociações anormais. É necessário aprimorar o tratamento de exceções e o registro de logs.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Adicionar estratégia de stop loss, para travar lucros e reduzir perdas.

-

Combinar indicadores de volume, para evitar sinais falsos. Por exemplo, verificar o volume quando ocorre rompimento das Bandas de Bollinger.

-

Adicionar algoritmos de aprendizado de máquina, utilizando dados históricos para treinar e otimizar parâmetros automaticamente.

-

Adicionar visualização gráfica, que permita exibir intuitivamente o desempenho da estratégia.

-

Realizar otimização de backtest, selecionando a melhor combinação de parâmetros.

Conclusão

Esta estratégia combina de forma abrangente múltiplos indicadores como médias móveis, Bandas de Bollinger e RSI, formando sinais de negociação através do julgamento combinado dos indicadores. As vantagens são alta adaptabilidade e julgamento preciso; os riscos concentram-se principalmente na definição de parâmetros e na implementação do programa, exigindo otimização e testes contínuos. A seguir, continuaremos aprimorando esta estratégia, adicionando mecanismos de stop loss, utilizando aprendizado de máquina para treinar os melhores parâmetros, desenvolvendo uma interface gráfica e aperfeiçoando as funções de monitoramento e tratamento de exceções.

- 1