Estratégia de negociação VWAP baseada em canal de preços

Visão Geral

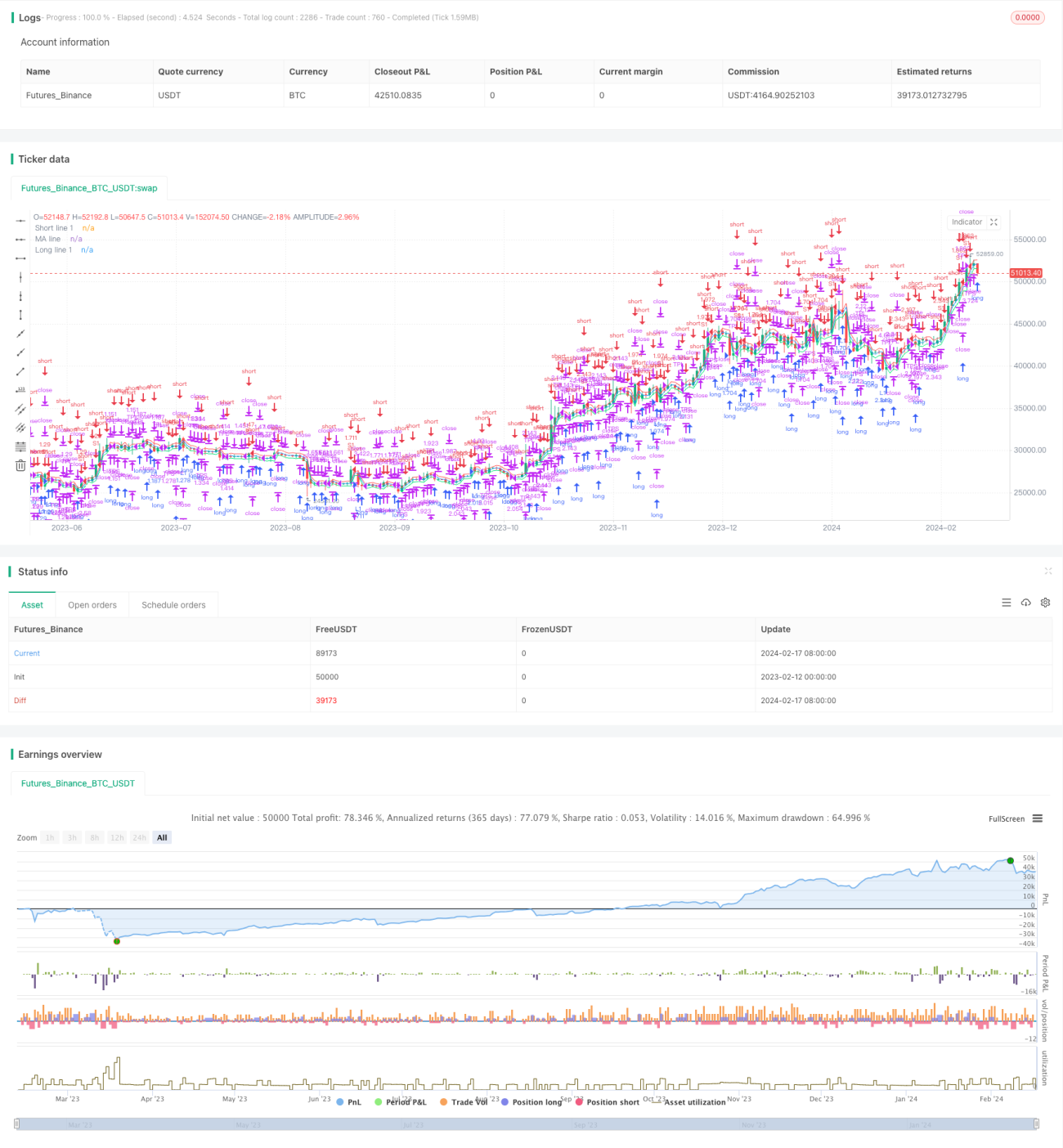

O nome desta estratégia é "Price Channel VWAP Trading Strategy". Trata-se de uma estratégia que implementa negociações baseadas no VWAP utilizando canais de preço. A ideia principal da estratégia é: dentro do canal de preços, usar a média móvel do indicador VWAP e suas bandas de desvio superior e inferior para determinar pontos de compra e venda. Ao romper a banda do canal, abre-se uma posição com base em uma porcentagem fixa do capital total; ao retornar à média móvel do VWAP, a posição é fechada.

Princípio da Estratégia

A estratégia calcula o preço médio ponderado por volume (VWAP) das transações atuais. O VWAP representa o preço médio, sendo a razão entre o valor negociado e o volume. O indicador VWAP reflete o desvio do preço atual em relação ao preço médio histórico das transações.

A estratégia utiliza a média móvel do VWAP e suas bandas de desvio. A proporção das bandas é definida pelos parâmetros "longlevel1" e "shortlevel1". Quando o preço ultrapassa a banda superior de desvio, abre-se uma posição longa de acordo com a porcentagem de capital definida pelo parâmetro "lotsizelong". Quando o preço ultrapassa a banda inferior de desvio, abre-se uma posição curta de acordo com a porcentagem definida por "lotsizeshort". Após abrir a posição, quando o preço retorna para próximo da média móvel do VWAP, a posição é fechada para sair do mercado.

A configuração dos parâmetros desta estratégia reflete plenamente a lógica de negociação em canais. Os usuários podem ajustar a largura do canal e o tamanho das posições de acordo com suas preferências, obtendo diferentes níveis de frequência de negociação.

Análise de Vantagens

Esta estratégia de negociação possui as seguintes vantagens:

- Usa o indicador VWAP para determinar o centro de valor, capturando a direção dominante do mercado.

- Negocia dentro de um canal, evitando interferência de ruídos e tornando as operações mais claras.

- Combina operações em diferentes níveis de canais, implantando posições em lotes para reduzir riscos.

- Realiza operações de retorno para realizar lucros oportunamente, evitando perdas devido a reversões rápidas.

Como o indicador VWAP reflete bem o nível médio dos preços, negociar com base em suas bandas de canal permite bloquear efetivamente o centro de valor, evitando ser desviado por flutuações de curto prazo. Além disso, utilizando canais com diferentes parâmetros e abrindo posições em lotes, é possível controlar riscos de forma eficaz, evitando a concentração de riscos unidirecionais. Por fim, fechar posições ao retornar para próximo da média móvel do VWAP reduz perdas causadas por reversões de preço.

Análise de Riscos

Esta estratégia também apresenta alguns riscos que precisam ser observados:

- O indicador VWAP não é sensível a negociações de alta frequência, não capturando anomalias extremas de preço.

- Configurações inadequadas da largura do canal podem levar a negociações excessivamente agressivas.

- Se a faixa de fechamento nas operações de retorno for muito ampla, pode resultar em perdas por "aprisionamento".

O VWAP não é sensível a flutuações de alta frequência; se houver gaps extremos ou anomalias de curto prazo, ainda pode gerar sinais de negociação desnecessários e perdas. Além disso, se os parâmetros do canal forem muito largos, pode haver sinais inválidos de rompimento. Por fim, se a faixa de fechamento das operações de retorno for muito ampla, pode perder o melhor momento de realizar lucros e gerar perdas por "aprisionamento".

A contramedida é avaliar razoavelmente a configuração dos parâmetros, ajustando adequadamente os parâmetros do canal; ao mesmo tempo, combinar outros indicadores para identificar anomalias de preço e evitar seguir cegamente os sinais; por fim, otimizar os parâmetros para diferentes níveis de canal e faixas de retorno, obtendo melhores resultados de realização de lucros.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Aumentar o número de níveis do canal e otimizar a combinação de parâmetros.

- Incorporar indicadores de volume para avaliar a validade dos rompimentos.

- Adicionar estratégias de stop loss, definindo uma porcentagem de retração para parar perdas.

É possível adicionar mais níveis de bandas de canal e combinar parâmetros para otimizar, obtendo resultados de negociação mais estáveis. Além disso, podem ser incluídas regras de julgamento baseadas em volume para evitar perdas devido a gaps inválidos. Por fim, pode-se estabelecer regras de stop loss para encerrar posições quando a perda atingir uma determinada proporção, controlando efetivamente o risco.

Resumo

Esta estratégia combina o indicador VWAP com canais de preço, resultando em uma estratégia de negociação relativamente estável. A configuração dos parâmetros é flexível, permitindo que os usuários ajustem conforme suas preferências. A estratégia consegue determinar efetivamente a direção do centro de valor e, por meio da combinação de parâmetros e abertura de posições em lotes, alcançar resultados lucrativos estáveis. Embora a estratégia ainda tenha espaço para melhorias, de modo geral, é uma estratégia de negociação quantitativa bastante prática.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1