Estratégia de Reversão de Oscilação CAT

Visão Geral

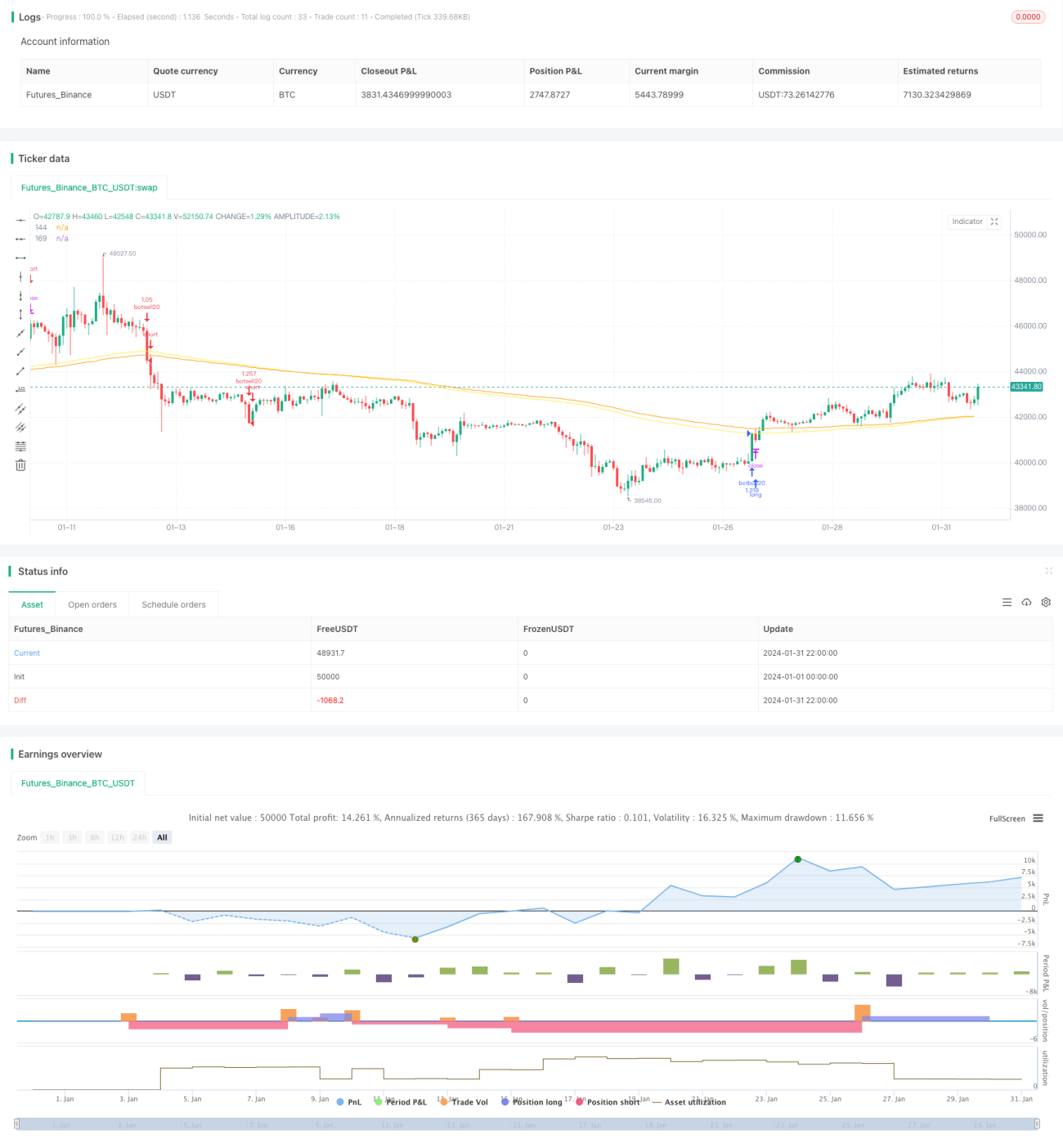

A estratégia CAT de reversão de oscilação é uma estratégia de trading quantitativo baseada em indicadores técnicos. Esta estratégia utiliza indicadores como MA e EMA para determinar a tendência do mercado e os níveis de suporte e resistência, combinados com indicadores personalizados de cisne negro e cisne branco para detectar volatilidades anormais, implementando uma estratégia de trading de tendência de comprar na baixa e vender na alta.

Princípio da Estratégia

O núcleo lógico da estratégia CAT de reversão de oscilação reside em usar indicadores técnicos como MA e EMA para determinar a tendência geral e, em seguida, combiná-los com os indicadores personalizados de cisne negro e cisne branco para capturar oportunidades de volatilidade anormal. O princípio específico é o seguinte:

-

Use indicadores como SMA e EMA para determinar a direção geral da tendência. Por exemplo, o EMA144 cruzando acima do EMA169 é considerado um sinal de alta, enquanto o EMA144 cruzando abaixo do EMA169 é considerado um sinal de baixa.

-

O indicador personalizado de cisne negro, cuja fórmula é (preço de fechamento - preço de abertura) / preço de fechamento. Ele reflete o grau de volatilidade anormal de um determinado candle. Quando o indicador de cisne negro ultrapassa um limite (por exemplo, 0,0191) e o preço de fechamento é inferior ao preço de abertura, indica que ocorreu uma volatilidade anormal para baixo, o que representa uma oportunidade de trading de venda (short).

-

O indicador personalizado de cisne branco é semelhante ao indicador de cisne negro, também refletindo o grau de volatilidade anormal de um determinado candle. Quando o indicador de cisne branco ultrapassa o limite e o preço de fechamento é superior ao preço de abertura, indica que ocorreu uma volatilidade anormal para cima, o que representa uma oportunidade de trading de compra (long).

-

Após capturar a oportunidade de volatilidade anormal, o aguarda que indicadores como EMA emitam um sinal de reversão para fechar a posição, realizando a compra na baixa e venda na alta.

Esta estratégia combina o uso de médias móveis para julgar a tendência e indicadores personalizados para capturar anomalias, implementando um trading de reversão de comprar na baixa e vender na alta, sendo uma estratégia de trading quantitativa relativamente típica.

Análise de Vantagens

A estratégia CAT de reversão de oscilação possui as seguintes vantagens:

-

Captura de volatilidades anormais, resultando em uma alta taxa de acerto. Os indicadores de cisne negro e cisne branco podem detectar eficazmente as flutuações anormais de preços, que muitas vezes sinalizam reversões, levando a uma maior taxa de acerto nas negociações.

-

Regras claras de entrada e saída, evitando a deriva emocional. Os padrões de entrada e saída desta estratégia são muito claros, ajudando a evitar a aleatoriedade e as operações emocionais do trader.

-

Vários parâmetros e indicadores podem ser otimizados e ajustados. Os períodos dos parâmetros de MA e EMA, bem como os limites dos indicadores de cisne negro e cisne branco, podem ser ajustados por otimização, tornando a estratégia mais adaptável a diferentes ativos e ambientes de negociação.

-

Adequada para trading de alta e baixa frequência. A estratégia combina tendência e reversão, podendo ser configurada para diferentes períodos de tempo, sendo adequada para cenários de trading de alta e baixa frequência.

-

Mecanismos de controle de risco relativamente completos. A estratégia utiliza ordens baseadas em porcentagem de negociação, juntamente com um mecanismo de stop loss para fechamento de posições, controlando eficazmente as perdas individuais.

Análise de Risco

A estratégia CAT de reversão de oscilação também apresenta alguns riscos, refletidos principalmente em:

-

Risco de otimização de parâmetros. A definição de parâmetros como os de cisne negro e cisne branco tem um impacto significativo no desempenho da estratégia; se os parâmetros forem definidos inadequadamente, o nível de lucratividade da estratégia será drasticamente reduzido.

-

Risco de drawdown. Quando o mercado apresenta uma tendência unilateral prolongada, a estratégia pode gerar algumas perdas consecutivas e drawdowns significativos.

-

Risco de falso rompimento. Na realidade, ocorrem frequentemente alguns rompimentos falsos de curto prazo; se os parâmetros forem configurados como muito sensíveis, podem levar a muitas negociações desnecessárias.

Para lidar com os riscos acima, as seguintes medidas podem ser adotadas:

-

Estabelecer um mecanismo de otimização de parâmetros, realizando backtests rigorosos com dados históricos para garantir que as configurações dos parâmetros sejam razoáveis.

-

Configurar um mecanismo de stop loss. Um stop loss adequado pode controlar efetivamente o valor da perda por negociação e o drawdown máximo.

-

Ajustar a sensibilidade dos parâmetros. Evitar configurações de parâmetros muito sensíveis, adicionando certas condições de filtro para evitar a interferência de falsos rompimentos.

Direções de Otimização

A estratégia CAT de reversão de oscilação ainda possui grande espaço para otimização, com as principais direções sendo:

-

Refinar ainda mais os indicadores de cisne negro e cisne branco, configurando diferentes combinações de parâmetros para tornar a identificação de volatilidades anormais mais precisa e abrangente.

-

Adicionar algoritmos de aprendizado de máquina, utilizando redes neurais ou métodos de aprendizado conjunto para otimizar automaticamente a configuração dos parâmetros, permitindo que os parâmetros da estratégia se ajustem dinamicamente para melhor se adaptarem às mudanças do mercado.

-

Utilizar técnicas de aprendizado profundo para reconhecer padrões gráficos, auxiliando na identificação de sinais de reversão de preços e melhorando o desempenho da estratégia.

-

Adicionar controle de lógica fuzzy para a sensibilidade dos parâmetros, mantendo os parâmetros estáveis quando a tendência é clara e aumentando a sensibilidade nos pontos de inflexão da tendência.

-

Combinar métodos de otimização global, como algoritmos genéticos sem parâmetros e recozimento simulado, para realizar a otimização global de múltiplos parâmetros.

-

Expandir para outros ativos de negociação, como ações e criptomoedas, realizando arbitragem entre mercados.

Através da otimização sistemática de modelos e parâmetros, a estratégia CAT de reversão de oscilação pode aumentar ainda mais sua robustez, obtendo resultados de negociação superiores.

Resumo

A estratégia CAT de reversão de oscilação combina médias móveis e indicadores personalizados para implementar uma estratégia de trading quantitativa que identifica eficazmente as reversões do mercado. Esta estratégia possui vantagens como identificação de volatilidades anormais, regras claras de entrada e saída e grande espaço para otimização, podendo ter seu desempenho ainda mais aprimorado através da otimização de parâmetros e modelos. É necessário prevenir riscos como otimização de parâmetros, drawdown e falso rompimento. No geral, a lógica da estratégia é razoável e possui boa aplicabilidade prática.

- 1