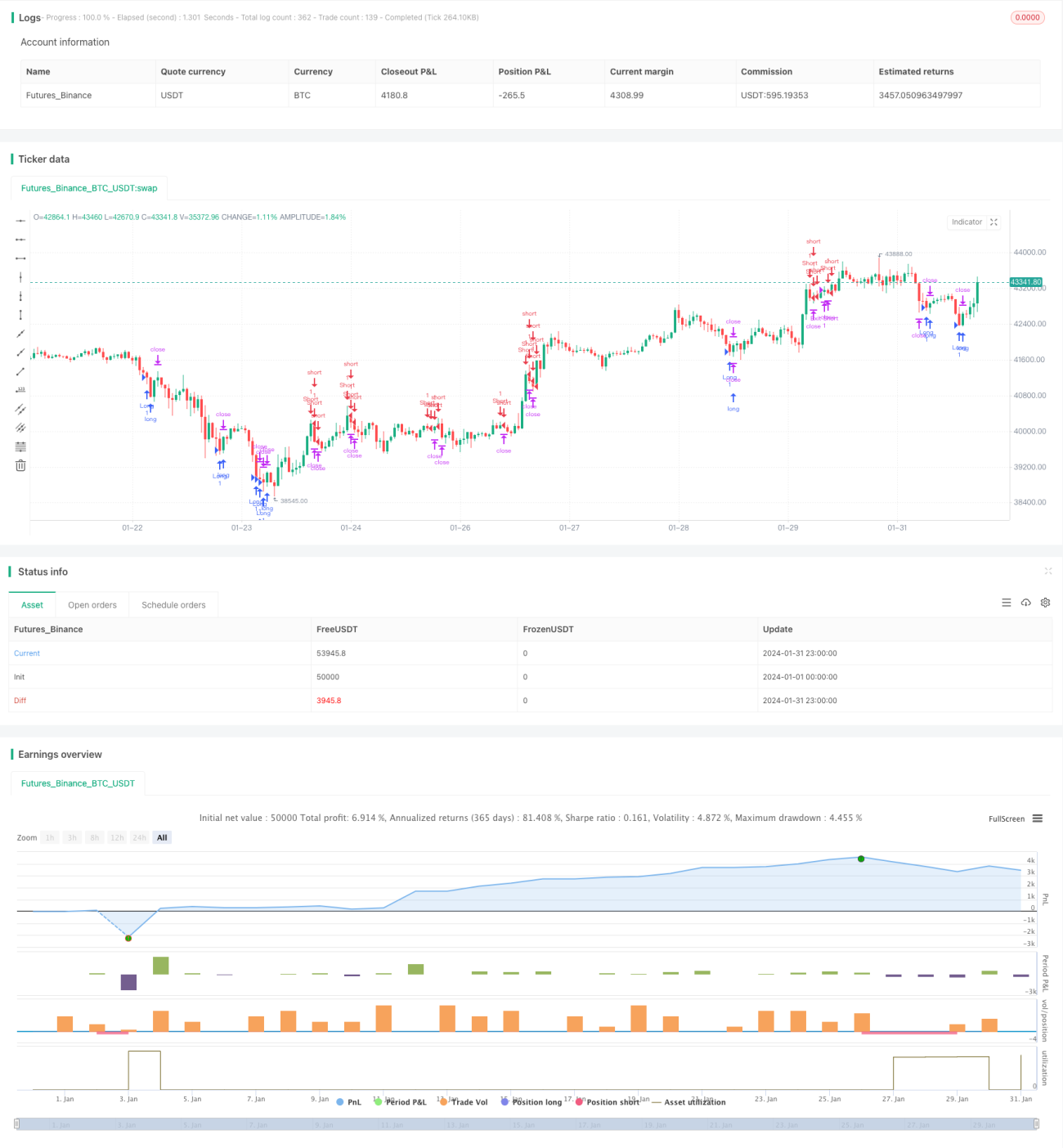

Estratégia de Trailing Stop com Oscilador de Momentum

Visão Geral

Esta estratégia combina as Bandas de Bollinger e o Oscilador Estocástico para identificar condições de sobrecompra e sobrevenda no mercado, detectando oportunidades de negociação próximas às bandas superior e inferior. Além disso, utiliza o Average True Range (ATR) para um trailing stop dinâmico. O DYNAMIC TRAILING STOP adota um método de stop loss dinâmico que ajusta a distância do stop de acordo com a volatilidade do mercado, garantindo a eficácia do stop sem ser excessivamente sensível a ponto de ser eliminado precocemente.

Princípio da Estratégia

A estratégia utiliza Bandas de Bollinger com período 20 e desvio padrão 2 para identificar se o preço toca a banda superior ou inferior. Tocar a banda inferior indica possível sobrevenda, enquanto tocar a banda superior indica possível sobrecompra. Além disso, emprega o Oscilador Estocástico com período K de 14 e suavização D de 3 para avaliar sobrecompra/sobrevenda. Quando o preço de fechamento está abaixo da banda inferior e o valor K do Estocástico está abaixo de 20, indica sobrevenda, gerando sinal de compra. Quando o preço de fechamento está acima da banda superior e o valor K está acima de 80, indica sobrecompra, gerando sinal de venda.

Após a entrada, a estratégia utiliza o Average True Range para um trailing stop. O ponto de stop é 1,5 vezes a amplitude do ATR, ajustando a distância do stop conforme a volatilidade do mercado, evitando que o stop seja muito próximo ou muito frouxo.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Combina Bandas de Bollinger e Oscilador Estocástico para identificar condições de sobrecompra e sobrevenda, aumentando a precisão na determinação dos momentos de negociação.

-

Ajusta dinamicamente o stop loss, definindo uma distância razoável conforme a volatilidade do mercado.

-

O método de trailing stop impede que a distância do stop seja muito curta, evitando ser facilmente acionado.

-

As regras da estratégia são claras e simples, fáceis de entender e executar.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

-

As bandas superior e inferior das Bandas de Bollinger não garantem reversão de preço em 100% dos casos, podendo ocorrer rompimentos e continuação da tendência.

-

A parametrização inadequada do Oscilador Estocástico pode gerar sinais falsos.

-

O trailing stop pode resultar em uma distância muito grande, ultrapassando a faixa de volatilidade razoável do mercado.

-

Um trailing stop mais dinâmico (addDynamic trailing stop) pode ser melhor, ajustando a distância do stop com mais precisão conforme a volatilidade do mercado.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

-

Testar diferentes parâmetros das Bandas de Bollinger para encontrar a melhor combinação.

-

Testar diferentes parâmetros do Oscilador Estocástico para melhorar a eficácia do indicador.

-

Ajustar dinamicamente a distância do stop com base na frequência de acionamento e nos resultados de lucro.

-

Combinar outros indicadores para filtrar sinais de entrada, aumentando a taxa de sucesso.

-

Adicionar um mecanismo de reentrada após o stop para capturar oportunidades de tendência.

Resumo

Esta estratégia baseia-se nas Bandas de Bollinger para identificar condições de sobrecompra e sobrevenda, com confirmação adicional do Oscilador Estocástico. Apresenta vantagens como regras claras e um método de stop loss razoável e flexível. No entanto, também envolve riscos como critérios de julgamento imprecisos e definição inadequada da distância do stop. O desempenho da estratégia pode ser aprimorado por meio de otimização de parâmetros, adição de filtros de sinais e ajuste dinâmico do stop loss.

- 1