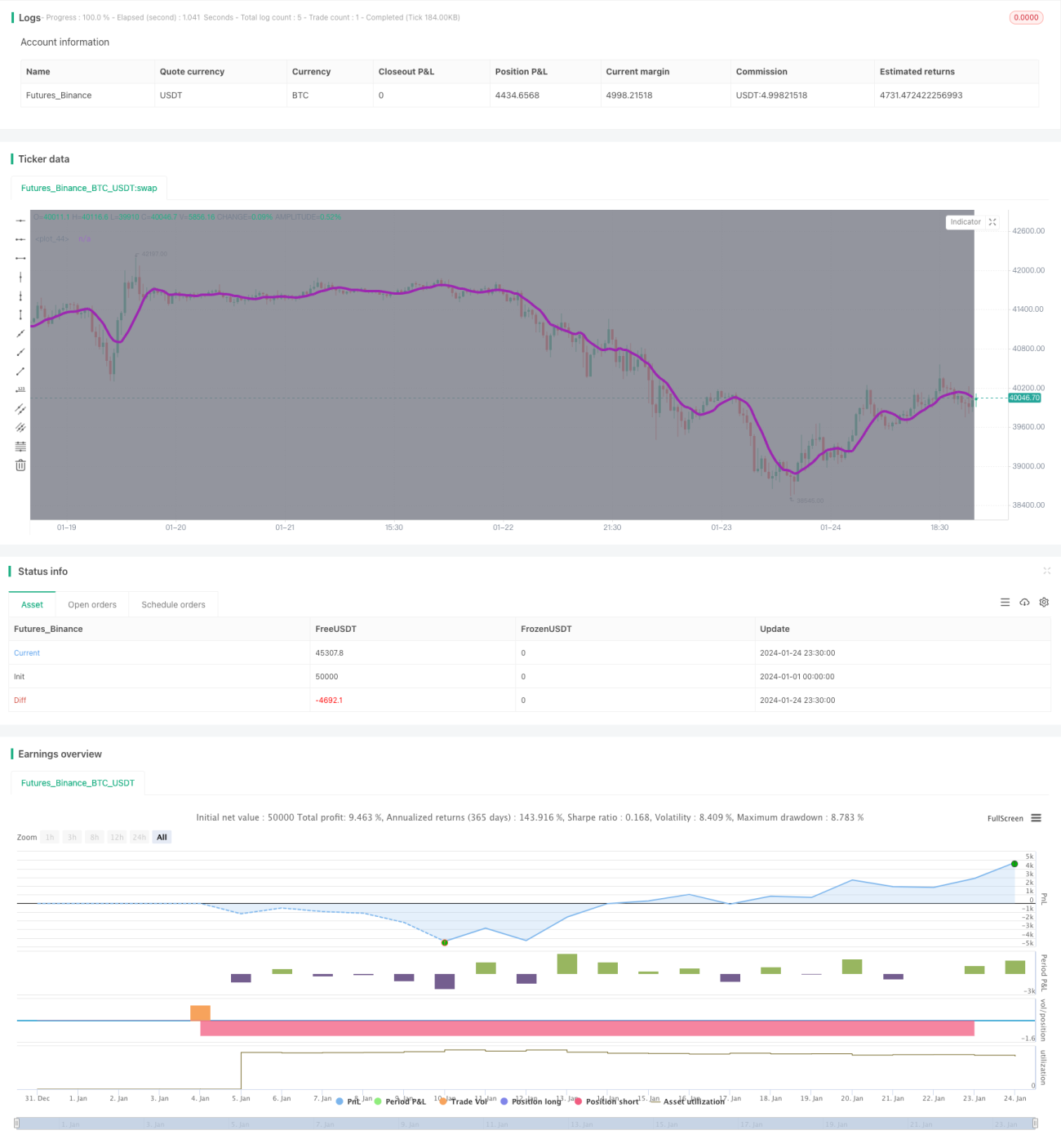

Estratégia de reversão com média móvel de momentum

Visão Geral

A ideia central desta estratégia é combinar o indicador RSI com uma média móvel para identificar oportunidades de reversão no preço das ações, comprando na baixa e vendendo na alta. Quando o RSI indica que a ação está em condição de sobrevenda e a média móvel de curto prazo cruza abaixo do preço, isso é usado como sinal de compra. Após definir stop loss e take profit, aguarda-se a reversão e alta do preço.

Princípio da Estratégia

Esta estratégia utiliza principalmente o RSI para identificar sobrevenda/sobrecompra e os cruzamentos das médias móveis para avaliar a tendência de preço. Especificamente, o RSI pode determinar efetivamente se uma ação está sobrevendida ou sobrecomprada. Quando o RSI está abaixo de 30, está na faixa de sobrevenda. E quando a média móvel de curto prazo (definida como 9 períodos nesta estratégia) cruza abaixo do preço, indica que o preço está caindo.

Portanto, quando o RSI está abaixo de 40 (próximo à condição de sobrevenda) e a média móvel de 9 períodos cruza abaixo do preço, pode-se considerar que é um momento de possível reversão do preço da ação, realizando uma compra (posição comprada). Em seguida, define-se stop loss e take profit para sair, aguardando que o preço se reverta e suba para obter lucro.

Análise de Vantagens

Esta estratégia combina o RSI e a média móvel, permitindo identificar efetivamente o momento de compra. Em comparação com a simples identificação de sobrevenda, adiciona a condição da média móvel, evitando oscilações na zona de sobrevenda. As configurações de stop loss e take profit são flexíveis, podendo ser ajustadas conforme cada pessoa.

Análise de Riscos

Esta estratégia depende de parâmetros como o limiar de julgamento do RSI e a janela de tempo da média móvel. Parâmetros diferentes podem levar a resultados distintos. Além disso, em condições específicas de mercado, ainda é possível que ocorra o stop loss.

Ademais, as taxas de negociação também podem impactar o lucro. Futuramente, pode-se considerar a inclusão de módulos de volume de negociação ou gerenciamento de capital para otimização.

Direções de Otimização

Pode-se considerar o ajuste dinâmico dos parâmetros da média móvel, escolhendo parâmetros diferentes para diferentes períodos; ou a introdução de outros indicadores, como KDJ, MACD, etc., formando um julgamento abrangente com múltiplas condições.

Também é possível criar um módulo de gerenciamento de capital ou volume de negociação para controlar a proporção de capital alocada por operação, reduzindo o impacto de perdas individuais.

Resumo

No geral, esta estratégia utiliza o RSI e a média móvel para determinar o momento de compra, sendo capaz de identificar reversões de preço de forma eficaz, comprando em condições de sobrevenda e obtendo uma taxa de sucesso relativamente alta. Combinada com stop loss e take profit para garantir lucros, pode produzir bons resultados. Para otimizações futuras, pode-se considerar a adição de mais indicadores ou a criação de módulos adicionais de negociação/gerenciamento de capital, tornando a estratégia mais robusta.

- 1