Estratégia de Cruzamento de Médias Móveis em Múltiplos Timeframes

Visão Geral

A Estratégia de Cruzamento de Médias Móveis em Múltiplos Quadros Temporais (Multi Timeframe Moving Average Crossover Strategy) é uma estratégia de negociação algorítmica que utiliza sinais de cruzamento entre médias móveis de diferentes períodos de tempo para determinar a direção da tendência. A estratégia combina indicadores de tendência, momentum e volatilidade, tornando os sinais mais confiáveis.

Princípio da Estratégia

A estratégia calcula o indicador CCI (Commodity Channel Index) de diferentes períodos para julgar a direção da tendência do mercado. Em seguida, combina o indicador MACD para identificar sinais de cruzamento de ouro e morte (golden cross e death cross). Por fim, utiliza o indicador ATR para definir níveis de stop loss e take profit, realizando compras na baixa e vendas na alta.

Especificamente, primeiro calcula-se o CCI de 20 períodos para avaliar a tendência do mercado com base em seu sinal positivo ou negativo; depois, verifica-se se as médias rápidas e lentas do MACD se cruzam, determinando se há geração de sinais de compra ou venda; em seguida, utiliza-se o ATR para gerar um mecanismo de stop loss móvel, garantindo lucros; por fim, combinam-se os sinais dos indicadores acima para gerar o sinal final de compra ou venda.

Vantagens da Estratégia

-

Combinação de múltiplos indicadores para maior precisão dos sinais

A estratégia utiliza a combinação de três indicadores (CCI, MACD e ATR) para julgar de forma abrangente a tendência, o momentum e a volatilidade do mercado, tornando os sinais mais precisos e confiáveis. -

Análise em múltiplos quadros temporais para capturar o ritmo do mercado

O uso do CCI em diferentes períodos para avaliar a tendência geral do mercado, combinado com o MACD de período superior para encontrar pontos de compra na baixa e venda na alta, permite capturar os movimentos mais importantes. -

Stop loss móvel com ATR para controle eficaz de risco

O stop loss gerado pelo indicador ATR permite definir níveis adequados com base na volatilidade do mercado, além de possuir função de stop loss móvel, controlando bem o risco da estratégia.

Riscos da Estratégia

-

Espaço limitado para otimização de parâmetros

A maioria dos parâmetros da estratégia tem margem de ajuste reduzida, atingindo rapidamente o limite de eficácia, o que limita a melhoria adicional do desempenho. -

Maior carga computacional devido à combinação de múltiplos indicadores

O uso de vários indicadores em conjunto aumenta a carga de processamento, podendo causar travamentos em operações de alta frequência. -

Sinais frequentes e controle de risco limitado

Os sinais podem ser muito frequentes, e o controle de risco depende principalmente do stop loss móvel baseado no ATR, que não é completo para situações extremas de mercado.

Otimização da Estratégia

-

Utilizar algoritmos de aprendizado de máquina para melhorar a eficiência da otimização de parâmetros

Pode-se experimentar algoritmos de otimização de hiperparâmetros, como otimização bayesiana ou algoritmos genéticos, para tornar o ajuste dos parâmetros mais inteligente e eficiente. -

Adicionar indicadores funcionais para aumentar a flexibilidade da estratégia

Considerar a inclusão de outros indicadores, como de volatilidade, volume ou sentimento, para melhorar a adaptabilidade e robustez. -

Fortalecer o módulo de gerenciamento de risco para controlar os riscos

É possível projetar princípios de stop loss mais científicos, além de incorporar controle de posição ou gerenciamento de capital para prevenir melhor os riscos de movimentos extremos do mercado, garantindo a estabilidade.

Conclusão

A Estratégia de Cruzamento de Médias Móveis em Múltiplos Quadros Temporais, por meio da combinação dos três indicadores CCI, MACD e ATR, alcança uma determinação de tendência relativamente confiável e um controle de risco eficiente. A estratégia considera as três dimensões de tendência, momentum e volatilidade, apresentando vantagens como alta precisão dos sinais, capacidade de capturar o ritmo do mercado e controle eficaz de risco. É claro que também existem limitações, como espaço reduzido para otimização de parâmetros, alta carga computacional e possibilidade de melhoria no controle de risco. Através da introdução de mais indicadores, do uso de métodos de otimização mais avançados e do projeto de módulos de controle de risco mais robustos, a estratégia pode ser ainda mais aprimorada e otimizada.

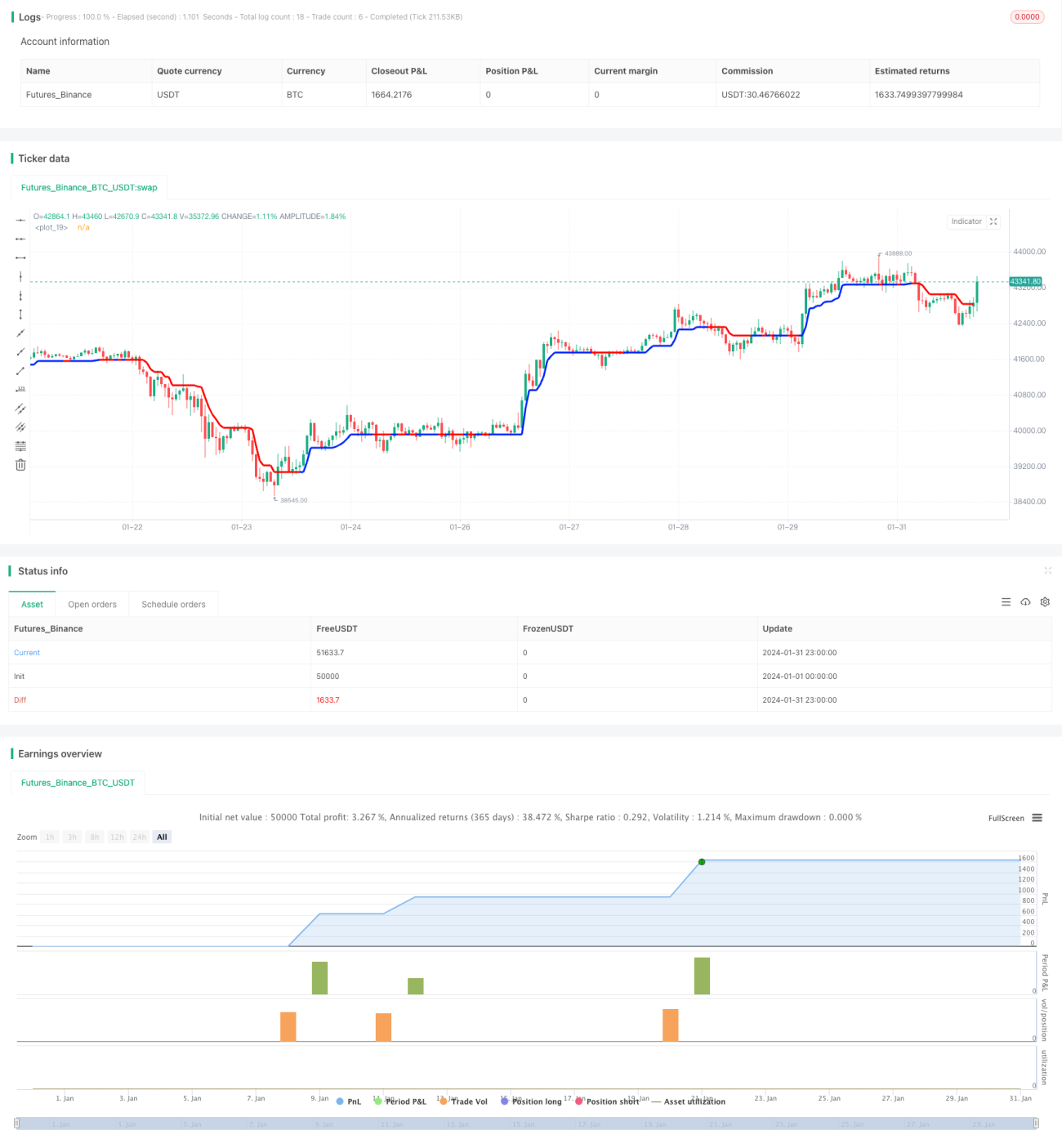

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('smplondonclinic Strategy', shorttitle='SMPLC Strategy', overlay=true, pyramiding = 0, process_orders_on_close = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

direction = input.string(title='Entry Direction', defval='Long', options=['Long', 'Short', 'Both'],group = "Strategy Entry Direction")- 1