Estratégia de Grade DCA com Reversão de Duplo Fundo e Média Móvel

Visão Geral

A Estratégia de Grade DCA com Reversão de Duplo Fundo e Média Móvel utiliza principalmente a reversão de preço com base em médias móveis e a estratégia DCA para construir posições gradualmente em grade. Ela identifica oportunidades de reversão com base na formação de duplo fundo. Uma vez que o padrão de reversão é acionado, múltiplas ordens limite com diferentes preços são usadas para estabelecer posições em grade de forma incremental, combinadas com o DCA.

Princípio da Estratégia

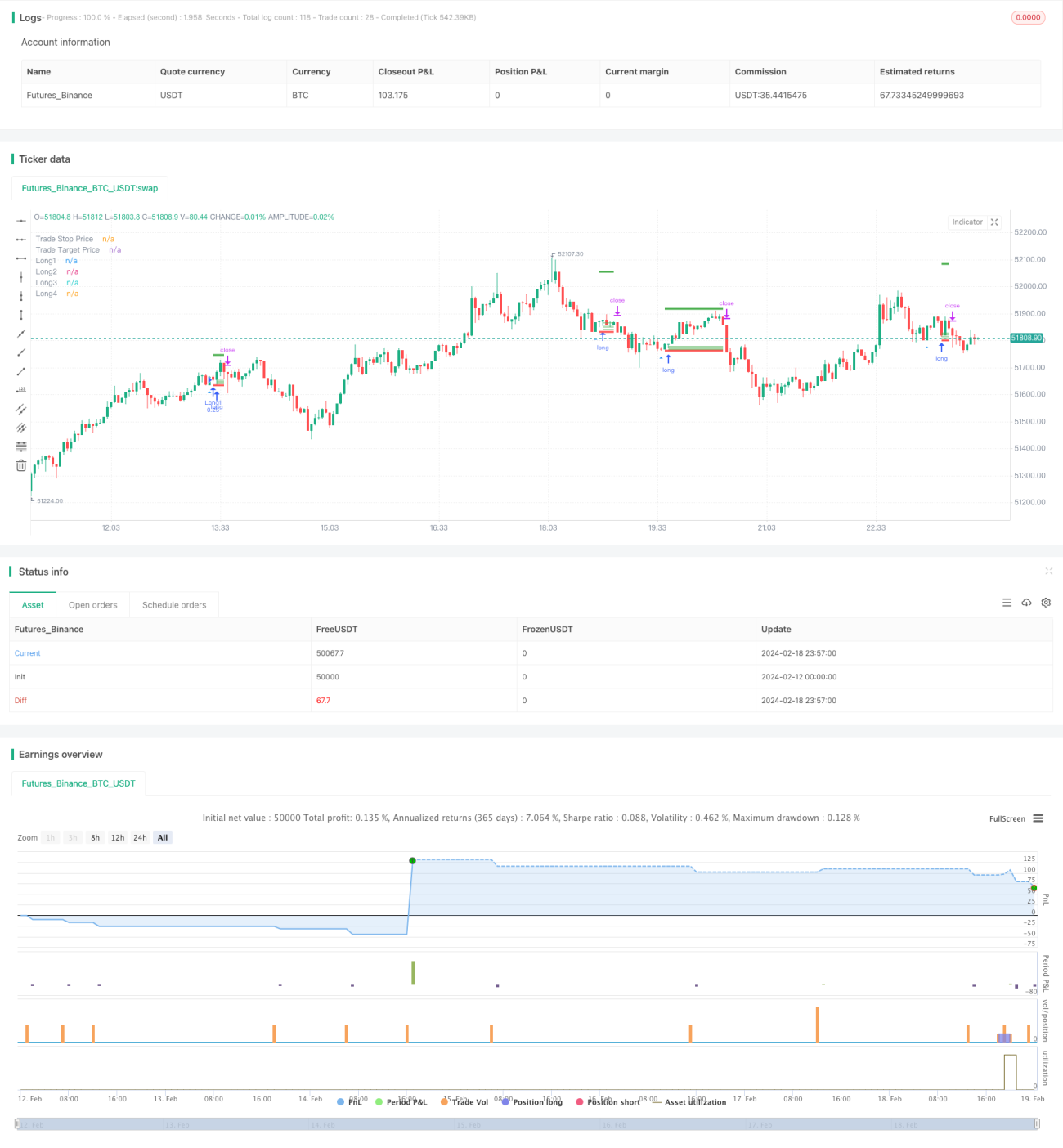

A estratégia primeiro verifica se o candle apresenta dois fundos consecutivos com o mesmo preço de fechamento, conhecido como "duplo fundo". Se um duplo fundo for detectado, considera-se que pode haver uma oportunidade de reversão de preço. Nesse momento, a estratégia define várias ordens limite próximas ao fundo, cujos preços são calculados com base no ATR e na volatilidade, formando um intervalo de grade. Isso implementa o efeito do DCA, permitindo que o trader construa posições gradualmente em diferentes níveis de preço após a reversão.

Especificamente, primeiro calcula-se o ATR dos últimos 14 candles usando ta.atr, e em seguida a volatilidade de preço dos últimos 5 candles, que serve como parâmetro principal para determinar o intervalo da grade. O intervalo da grade consiste em 4 pontos de preço: preço do fundo + volatilidade, preço do fundo + 0,75 × volatilidade, e assim por diante. Quando a condição de duplo fundo é acionada, 4 ordens limite são colocadas nos preços correspondentes conforme essa fórmula, com quantidades iguais para cada ordem. Ordens não executadas são automaticamente canceladas após um determinado número de candles.

Além disso, a estratégia define níveis de stop loss e take profit. O stop loss é o preço mínimo do duplo fundo menos o tick mínimo, e o take profit é o preço de entrada mais 5 vezes o ATR. Quando a posição não é zero, esses dois preços são atualizados em tempo real.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Utiliza o duplo fundo para identificar o momento da reversão, evitando eficazmente falsos rompimentos.

- O design da grade DCA permite que o trader construa posições gradualmente a diferentes preços, reduzindo o custo médio da posição.

- Os parâmetros ATR e volatilidade ajustam dinamicamente o espaço da grade e do take profit, adaptando-se às mudanças do mercado.

- O mecanismo automático de stop loss controla eficazmente as perdas individuais.

Análise de Riscos

Os principais riscos incluem:

- O preço pode não reverter e romper diretamente o suporte do duplo fundo. Nesse caso, o stop loss será acionado, gerando perda. Pode-se aumentar a distância do stop loss adequadamente.

- O intervalo da grade DCA pode ser mal configurado, resultando na não execução da maioria das ordens. É recomendável testar diferentes parâmetros para garantir uma taxa de execução adequada.

- Em mercados com forte volatilidade, o take profit pode ser acionado com frequência excessiva. Pode-se considerar aumentar o múltiplo do take profit.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

- Adicionar uma filtragem de tendência, realizando operações de reversão apenas em tendências de alta para evitar perder grandes movimentos.

- Considerar aumentar o tamanho da primeira ordem e reduzir gradualmente o tamanho das ordens seguintes na grade, otimizando a eficiência do uso de capital.

- Testar diferentes combinações de parâmetros para encontrar os melhores valores. Também é possível projetar parâmetros dinâmicos que se ajustem em tempo real conforme o mercado.

- Integrar aprendizado de máquina em plataformas avançadas para otimização automática dos parâmetros.

Sumário

A Estratégia de Grade DCA com Reversão de Duplo Fundo e Média Móvel combina técnicas como padrões de preço, indicadores de média móvel e negociação em grade. Ela possui vantagens como precisão na identificação de pontos de entrada, custo controlável e proteção contra drawdowns. O potencial de otimização da estratégia ainda é grande, merecendo estudo e aplicação aprofundados. Se os parâmetros forem ajustados corretamente, pode obter bons resultados em mercados laterais.

- 1