Estratégia de Zona de Ação CDC

Visão Geral

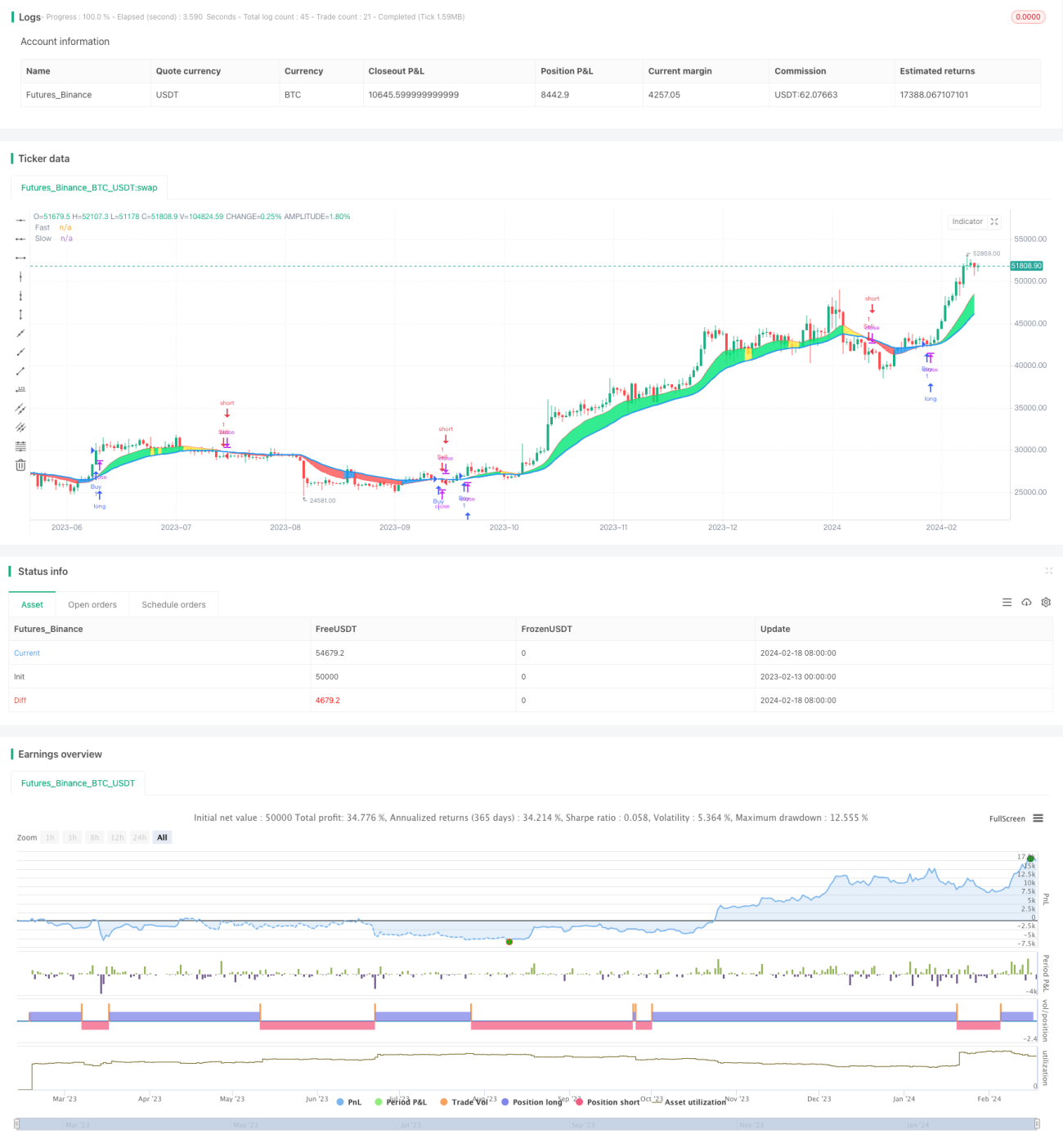

A estratégia CDC Action Zone [TS Trader] é uma estratégia de negociação quantitativa adaptada do indicador CDC Action Zone. Esta estratégia utiliza o cruzamento de uma média móvel rápida e uma média móvel lenta como sinais de compra e venda. Quando a média móvel rápida cruza acima da média móvel lenta, é um sinal de compra; quando cruza abaixo, é um sinal de venda.

Princípio da Estratégia

O principal indicador desta estratégia são as médias móveis rápida e lenta. A estratégia primeiro calcula a média aritmética dos preços e, em seguida, calcula as médias móveis rápida e lenta com base nos períodos definidos pelo usuário. Quando a média móvel rápida cruza acima da média móvel lenta, é considerado um sinal de alta; quando cruza abaixo, é considerado um sinal de baixa.

Após determinar a tendência do mercado, a estratégia avalia a relação entre o preço de fechamento atual e as médias móveis. Se for um mercado de alta e o preço de fechamento estiver acima da média móvel rápida, é um sinal forte de compra; se for um mercado de baixa e o preço de fechamento estiver abaixo da média móvel rápida, é um sinal forte de venda.

Com base nesses sinais de compra e venda, a estratégia pode realizar negociações automatizadas. Quando um sinal de compra é acionado, abre-se uma posição longa; quando um sinal de venda é acionado, fecha-se a posição longa ou abre-se uma posição curta.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Usa médias móveis como indicador base, com fundamento teórico sólido e fácil compreensão;

- A combinação de duas médias móveis filtra efetivamente o ruído do mercado e identifica a tendência;

- A relação entre o preço de fechamento e as médias móveis permite identificar momentos fortes de compra e venda;

- A lógica da estratégia é simples e clara, facilitando a automação;

- É possível ajustar os períodos das médias móveis conforme o mercado, adaptando-se a diferentes cenários.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- As médias móveis possuem defasagem, podendo perder oportunidades de curto prazo;

- Em reversões de tendência, podem gerar perdas significativas;

- Dados de backtest podem diferir da negociação real, resultando em desempenho inferior ao esperado.

Para mitigar esses riscos, é possível combinar outros indicadores para determinar pontos de entrada ou encurtar os períodos das médias móveis para reduzir a defasagem.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar os períodos das médias móveis para se adaptar às mudanças do mercado;

- Adicionar indicadores como volume para filtrar falsos rompimentos;

- Combinar outros indicadores para identificar reversões de tendência;

- Incluir estratégias de stop loss para controlar perdas.

Conclusão

Em resumo, a estratégia CDC Action Zone [TS Trader] utiliza o cruzamento de duas médias móveis para implementar uma estratégia de negociação quantitativa relativamente simples e prática. A estratégia tem a vantagem de ser fácil de entender e implementar, mas também possui espaço para otimização. Através de testes e ajustes contínuos, pode se tornar uma estratégia estável para ser mantida a longo prazo.

- 1