Estratégia de negociação baseada em OBV, CMO e Curva de Coppock

Visão Geral

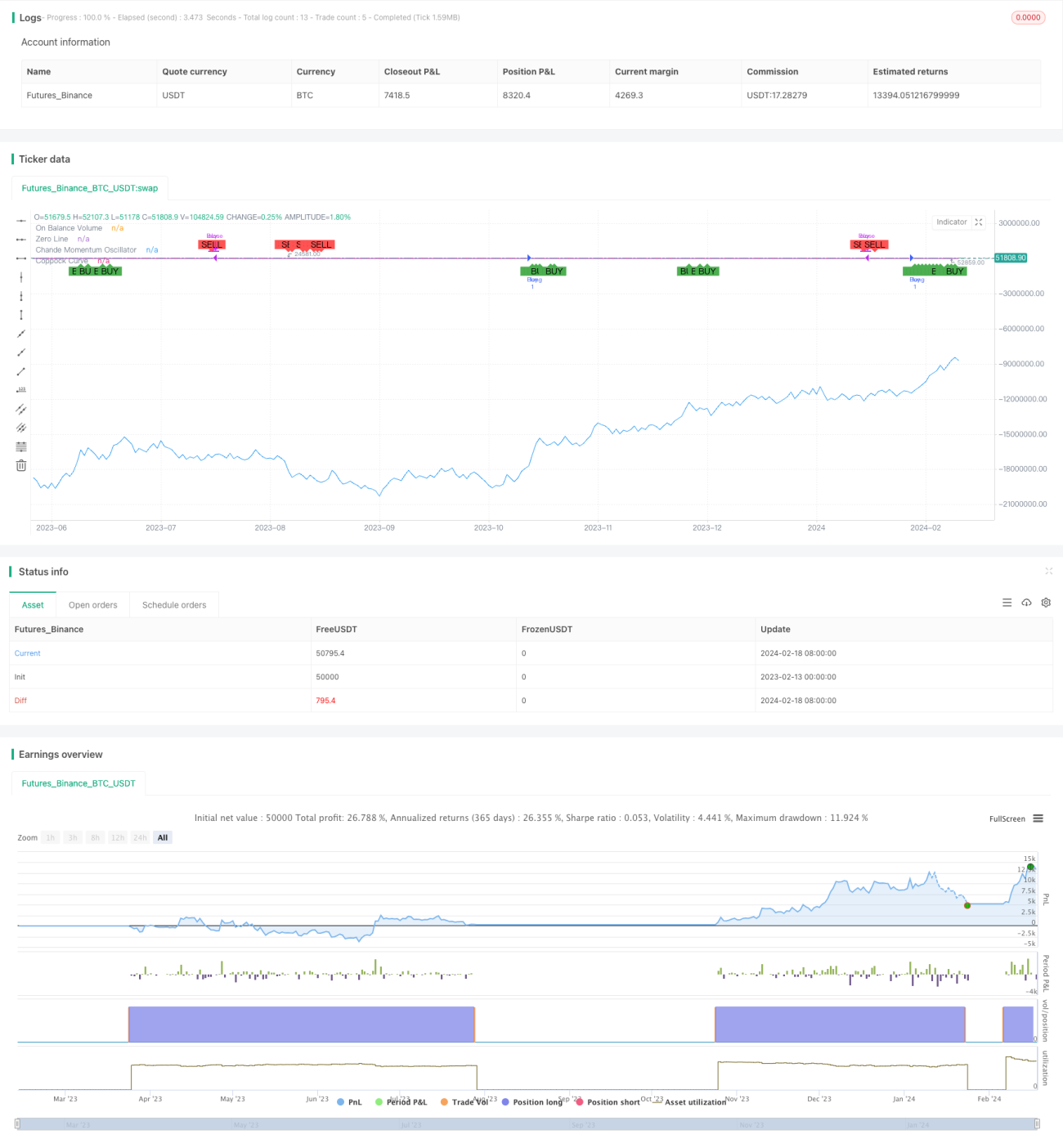

A estratégia "Três em Um" de negociação quantitativa RB é uma estratégia composta que combina o indicador de calor do mercado OBV, o indicador de movimento de curto/médio prazo CMO e a curva de Coppock, um indicador de movimento de longo prazo. Esta estratégia considera três dimensões: o calor do mercado entre compradores e vendedores, a tendência de curto/médio prazo e a tendência de longo prazo, formando sinais de negociação para alcançar entradas mais confiáveis.

Princípio da Estratégia

Os sinais de negociação desta estratégia são derivados da combinação dos seguintes três indicadores:

-

OBV: reflete o calor do mercado, a força entre compradores e vendedores. Um aumento no OBV representa um fortalecimento do lado comprador, enquanto uma queda no OBV representa um fortalecimento do lado vendedor.

-

CMO: reflete a tendência da taxa de variação de preços de curto/médio prazo. Um CMO positivo indica uma tendência de alta de curto/médio prazo, e um CMO negativo indica uma tendência de baixa.

-

Curva de Coppock: reflete a tendência da taxa de variação de preços de longo prazo. Uma curva de Coppock ascendente representa uma fase de alta de longo prazo, e uma descendente representa uma fase de baixa.

Quando o OBV sobe e tanto o CMO quanto a curva de Coppock sobem simultaneamente, gera-se um sinal de compra. Isso representa que o lado comprador do mercado está se fortalecendo e que o mercado está em um canal de alta de médio/longo prazo, sendo um bom ponto de entrada.

Por outro lado, quando o OBV cai e tanto o CMO quanto a curva de Coppock descem simultaneamente, gera-se um sinal de venda. Isso representa que o lado vendedor está se fortalecendo e que o canal de baixa de médio/longo prazo está aberto, sendo um bom momento para sair.

Vantagens da Estratégia

A maior vantagem desta estratégia é que ela considera de forma abrangente três dimensões: o calor do mercado entre compradores e vendedores, a tendência de curto/médio prazo e a tendência de longo prazo. Ao garantir que as anomalias de tendência sejam consistentes nos níveis do mercado geral, de curto/médio prazo e de longo prazo antes de gerar sinais de negociação, ela pode efetivamente evitar falsos rompimentos. Além disso, ao usar a sensibilidade do CMO para capturar oportunidades de curto prazo, a curva de Coppock fornece um filtro de longo prazo para garantir que a direção geral esteja correta.

Além disso, a estratégia simultaneamente constrói sinais bidirecionais de compra e venda, permitindo uma melhor utilização do capital.

Riscos da Estratégia

O principal risco da estratégia reside no fato de que tanto a curva de Coppock quanto o CMO utilizam períodos de cálculo do ROC (taxa de variação) relativamente longos, o que pode introduzir alguma defasagem. Quando o mercado sofre mudanças bruscas devido a eventos inesperados, os indicadores da curva de Coppock e do CMO podem atrasar seu julgamento. Nesse caso, depende-se da rápida determinação do OBV. No entanto, como o OBV é uma linha de volume acumulado, ele também terá uma defasagem de alguns candles em relação a eventos inesperados.

Além disso, a simples combinação dos três indicadores sem considerar a ponderação entre eles também pode afetar a precisão do julgamento.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adotar períodos de ROC adaptativos para a curva de Coppock e o indicador CMO, permitindo que os parâmetros dos indicadores se ajustem automaticamente à frequência das mudanças do mercado.

-

Adicionar ponderação aos indicadores, permitindo que indicadores com julgamento mais preciso tenham um papel dominante, aumentando a estabilidade dos sinais.

-

Adicionar uma estratégia de stop loss, usando indicadores como o ATR para definir o alcance do stop loss das negociações, controlando efetivamente a perda máxima de cada operação.

-

Aproveitar a vantagem de resposta rápida do OBV, definindo a reversão do OBV como um sinal de stop loss para evitar grandes perdas.

Resumo

A estratégia "Três em Um" de negociação quantitativa RB considera de forma abrangente três dimensões: o calor do mercado, o movimento de curto/médio prazo e o movimento de longo prazo, formando sinais de compra e venda. Ela combina as vantagens de múltiplos indicadores, garantindo que o cenário de compra e venda do mercado e as tendências de médio/longo prazo estejam alinhados antes de gerar sinais de negociação. A principal vantagem é que os sinais são estáveis e confiáveis, evitando efetivamente falsos rompimentos. Por meio de otimizações subsequentes, pode-se melhorar ainda mais o desempenho prático da estratégia.

- 1