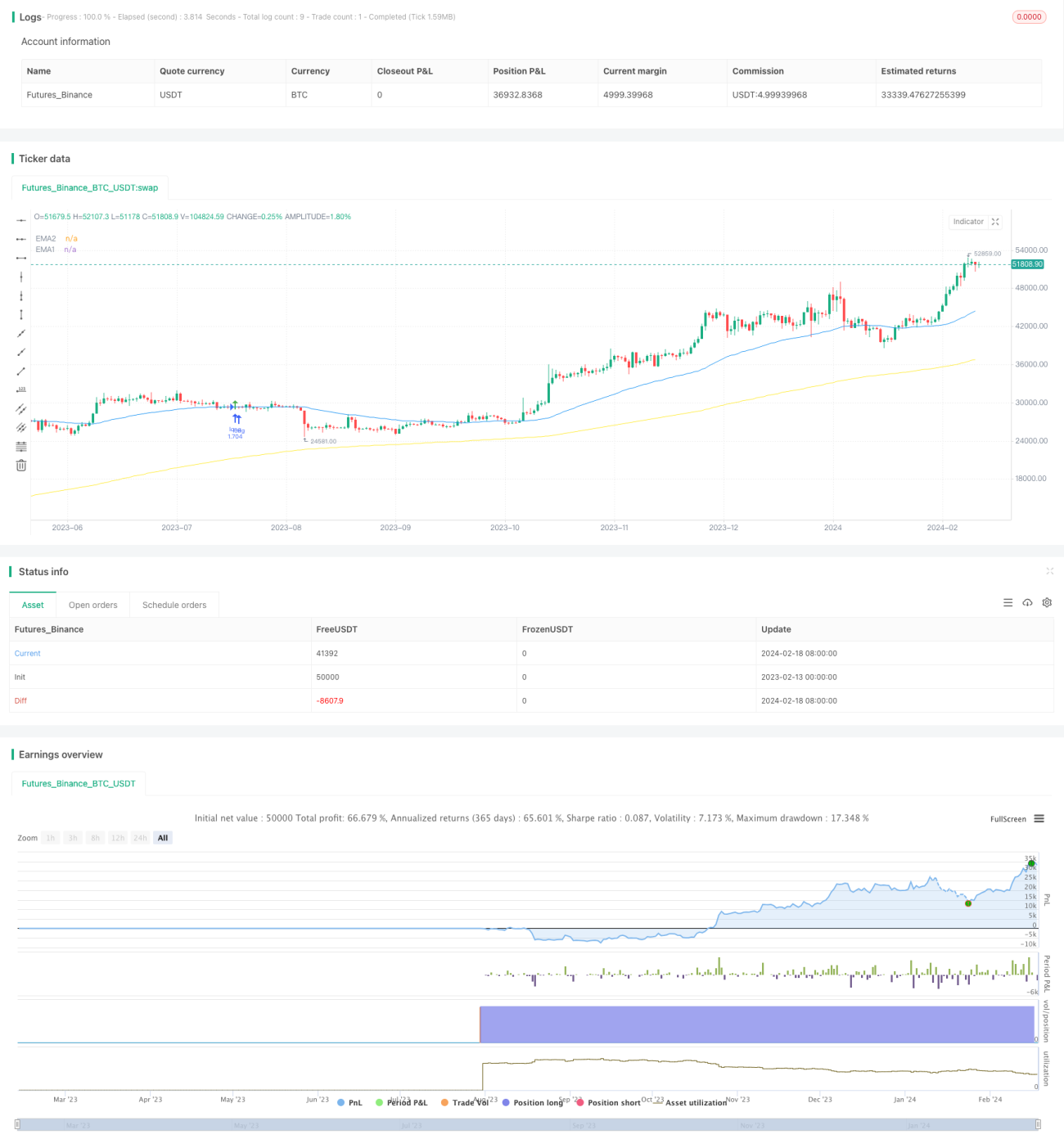

Estratégia de rastreamento de tendência com combinação de indicadores e breakout

Visão Geral

O nome desta estratégia é "Estratégia de Tendência de Rompimento com Combinação de Indicadores". Esta estratégia utiliza uma combinação de vários indicadores para identificar a direção da tendência do mercado e realizar operações de acompanhamento de tendência. Ela é composta principalmente pelas seguintes partes:

- Usa o indicador de tendência de ondas para julgar a tendência principal do mercado

- Combina o indicador RSI e o indicador de fluxo de fundos para filtrar parte dos sinais falsos

- O indicador EMA determina a direção operacional específica

- A entrada usa o método de rompimento e acompanhamento para garantir o alinhamento com a tendência

Princípio da Estratégia

Esta estratégia julga principalmente a direção e a força da grande tendência e configura operações de compra e venda bidirecionais. O princípio operacional específico é o seguinte:

Sinal de entrada de compra:

- Preço acima da EMA de 200 períodos, indicando um mercado de alta

- Preço recua para perto da EMA de 50 períodos, formando um suporte

- O indicador de ondas inverte para uma tendência de alta e apresenta um sinal de compra

- RSI e MFI mostram condições de sobrecompra

- 3 velas consecutivas rompem a EMA de 50 períodos, indicando um rompimento de alta

Sinal de entrada de venda:

Oposto ao sinal de entrada de compra

Método de stop gain e stop loss:

Oferece duas opções: stop loss pelo preço mínimo/máximo e stop loss pelo ATR

Análise das Vantagens da Estratégia

Esta estratégia tem as seguintes vantagens:

- Combina vários indicadores para julgar a grande tendência, evitando rompimentos falsos

- Usa a EMA para determinar a direção operacional, facilitando o acompanhamento da tendência

- O método de stop loss de rastreamento garante lucros contínuos

- Pode operar tanto comprado quanto vendido, acompanhando o mercado em qualquer direção

Análise de Risco da Estratégia

Esta estratégia também apresenta alguns riscos:

- Probabilidade de os indicadores emitirem sinais errados

- Ponto de stop loss muito apertado, aumentando o risco de parada

- Número elevado de negociações, sendo as taxas de negociação uma perda oculta

Para reduzir os riscos acima, pode-se otimizar a partir dos seguintes aspectos:

- Ajustar os parâmetros dos indicadores para filtrar sinais errados

- Alargar adequadamente o ponto de stop loss

- Otimizar os parâmetros dos indicadores para reduzir o número de negociações

Direções de Otimização da Estratégia

Do ponto de vista do código, as principais direções de otimização desta estratégia incluem:

- Ajustar os parâmetros dos indicadores de ondas, RSI e MFI para selecionar a melhor combinação de parâmetros

- Testar o desempenho de diferentes períodos de parâmetros da EMA

- Ajustar o fator de relação risco-retorno do stop gain e stop loss para obter a configuração ideal

Através do ajuste e teste de parâmetros, é possível maximizar os ganhos da estratégia enquanto reduz o rebaixamento e o risco.

Conclusão

Esta estratégia utiliza uma combinação de múltiplos indicadores para julgar a direção da grande tendência, usa o indicador EMA como sinal operacional específico e emprega o método de stop loss de rastreamento para garantir lucros. Através da otimização de parâmetros, é possível obter retornos estáveis e satisfatórios. No entanto, deve-se também estar atento a certos riscos sistêmicos, exigindo monitoramento contínuo da eficácia dos indicadores e das mudanças no ambiente de mercado.

- 1