Estratégia de acompanhamento de tendência com canal de médias móveis de múltiplos períodos

Visão Geral

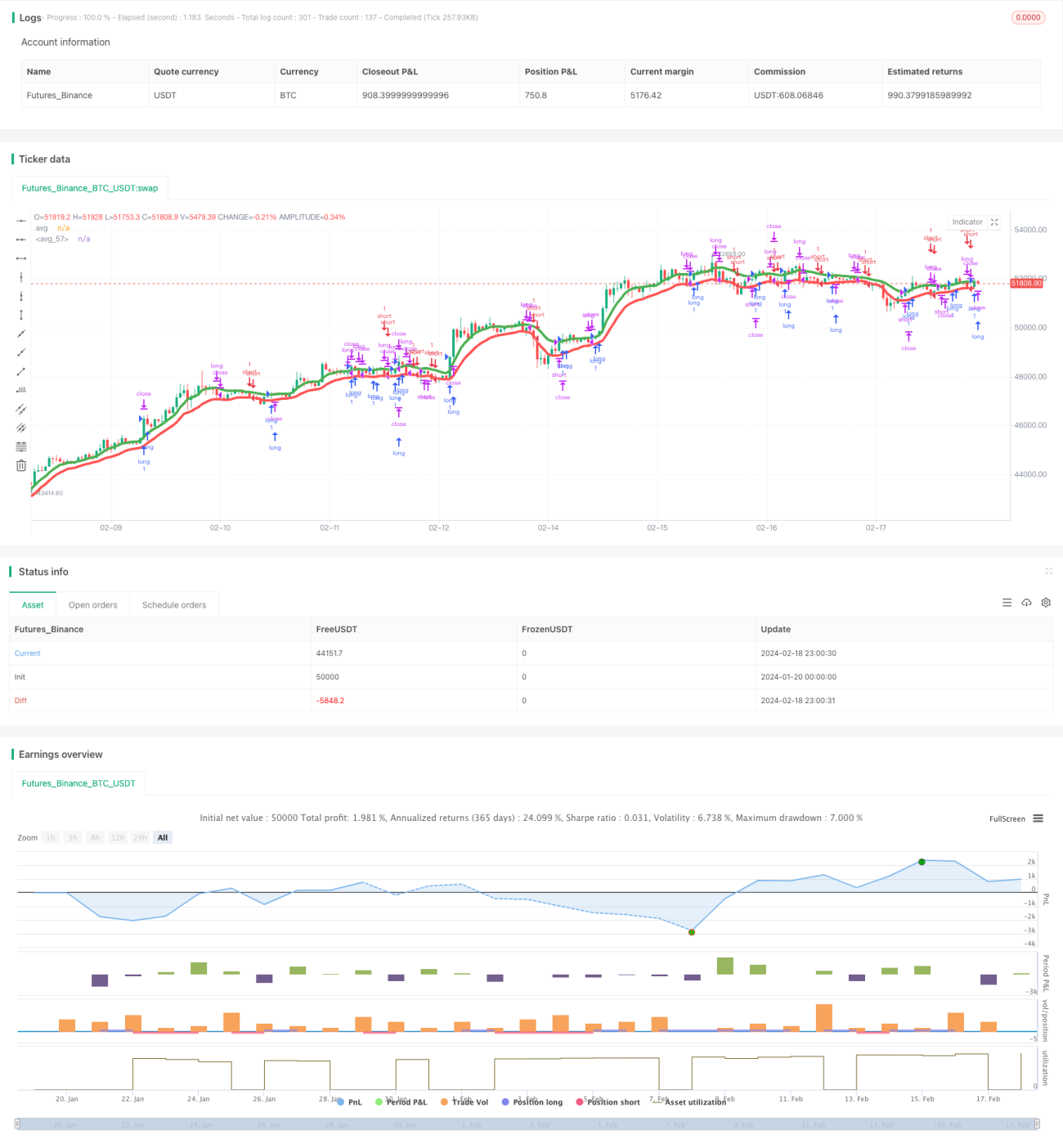

Esta estratégia é uma estratégia de swing, adequada para mercados com tendência como criptomoedas e ações, utilizando timeframes maiores, como 8 horas. Esta estratégia utiliza várias médias móveis, incluindo SMA, EMA, VWMA, ALMA, SMMA, LSMA e VWMA, aplicadas respectivamente às máximas e mínimas, formando dois canais de médias.

Quando o preço de fechamento está acima da média aplicada às máximas, faz-se compra; quando o preço de fechamento está abaixo da média aplicada às mínimas, faz-se venda.

Princípio da Estratégia

Esta estratégia utiliza 7 indicadores de média móvel diferentes, incluindo SMA, EMA, VWMA, ALMA, SMMA, LSMA e VWMA. Estas médias móveis são aplicadas respectivamente ao preço máximo e mínimo dos candles, gerando duas linhas de média.

A média aplicada ao preço máximo é chamada de avg_high, e a média aplicada ao preço mínimo é chamada de avg_low. Estas duas linhas de média formam um canal.

Quando o preço de fechamento é maior que avg_high, faz-se compra; quando o preço de fechamento é menor que avg_low, faz-se venda.

Em caso de compra, o stop loss é avg_low, o take profit é preço de abertura * (1 + tp_long); em caso de venda, o stop loss é avg_high, o take profit é preço de abertura * (1 - tp_short).

Análise de Vantagens

A maior vantagem desta estratégia é utilizar múltiplos indicadores de média móvel para aumentar a probabilidade de lucro. Diferentes períodos e métodos de cálculo das médias móveis reagem de formas distintas à velocidade do preço; sua combinação pode formar sinais de negociação mais confiáveis.

Outra vantagem é o uso de um canal para negociar. Os canais superior e inferior limitam o intervalo de stop loss, reduzindo o risco, sendo mais adequados para estratégias de swing.

Análise de Riscos

Esta estratégia enfrenta principalmente dois tipos de riscos:

-

O uso combinado de múltiplos indicadores de média móvel torna a configuração de parâmetros mais complexa, exigindo muitos testes e otimizações para encontrar a melhor combinação de parâmetros.

-

Em mercados laterais e sem tendência clara, esta estratégia pode facilmente gerar perdas e múltiplos sinais de negociação com falsos rompimentos.

Para reduzir esses riscos, é necessário escolher ativos com tendência evidente e, ao mesmo tempo, realizar muitos backtests e otimizações das combinações de parâmetros para encontrar a configuração mais adequada às condições atuais do mercado.

Direções de Otimização

Esta estratégia ainda precisa ser otimizada nos seguintes aspectos:

-

Testar mais tipos de médias móveis para encontrar melhores combinações. Pode-se considerar SMA, EMA, KAMA, TEMA, etc.

-

Otimizar os parâmetros de comprimento das médias móveis e largura do canal para encontrar a melhor configuração.

-

Testar diferentes configurações de take profit e stop loss. Pode-se considerar stop trailing ou stop dinâmico, entre outros.

-

Combinar com indicadores de identificação de tendência para evitar negociações frequentes em mercados sem tendência clara. Por exemplo, ADX, ATR, etc.

-

Otimizar a lógica de entrada e saída, configurando condições de filtro adicionais para reduzir negociações ineficazes.

Resumo

Esta estratégia aumenta a probabilidade de lucro através de múltiplos indicadores de média móvel e reduz o risco utilizando um canal superior e inferior, sendo uma estratégia de swing de acompanhamento de tendência. Esta estratégia é adequada para ativos com tendência evidente e funciona bem após a otimização de parâmetros. No entanto, pode sofrer perdas significativas em pontos de reversão do mercado, necessitando de otimizações adicionais para reduzir riscos.

- 1