Estratégia de Reversão com Cruzamento de Médias Móveis

Visão Geral

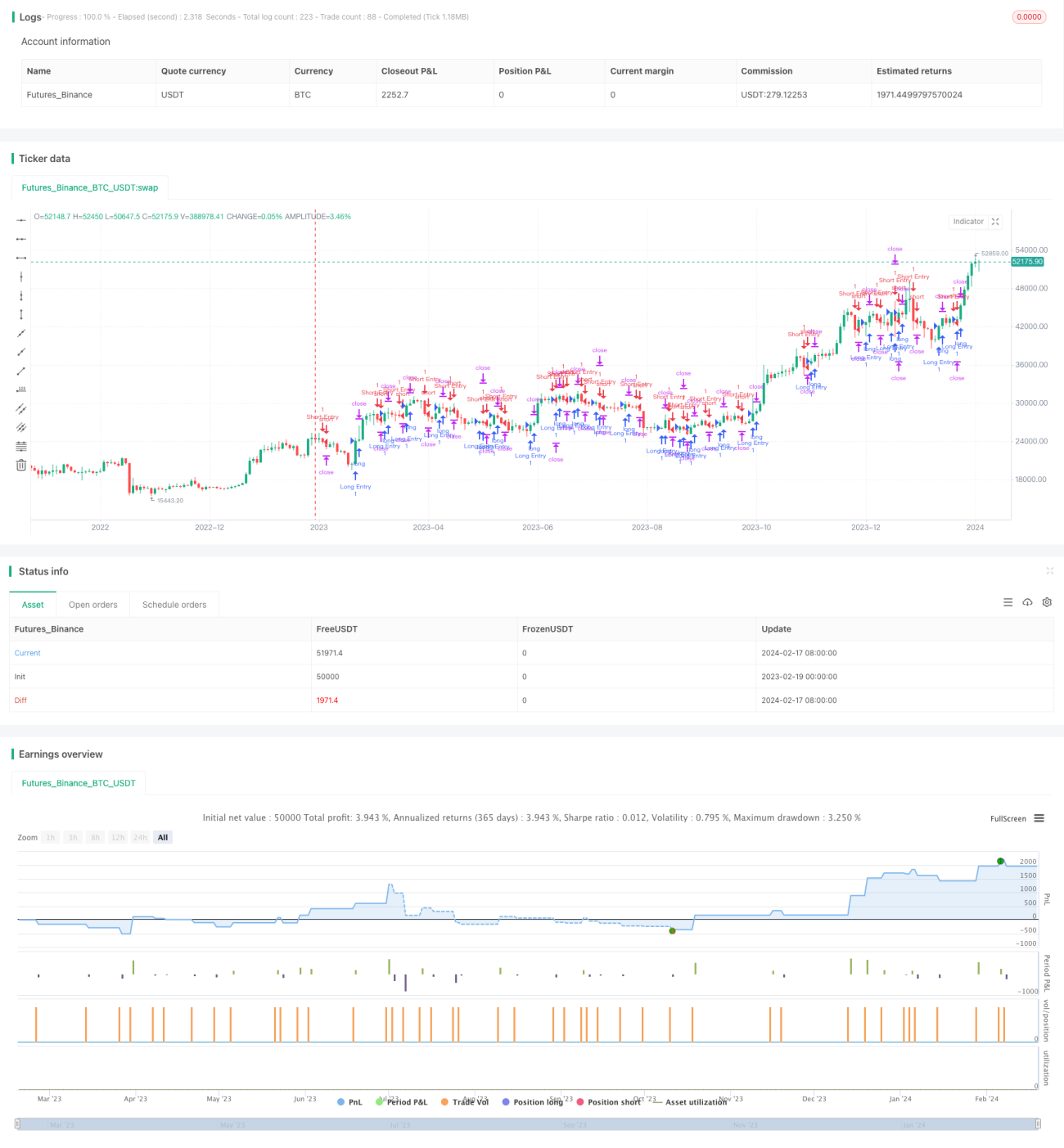

Esta estratégia é uma estratégia de reversão baseada em médias móveis simples cruzadas. Ela utiliza médias móveis simples de período 1 e período 5. Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, a estratégia entra em posição comprada; quando cruza abaixo, entra em posição vendida. Trata-se de uma estratégia típica de seguimento de tendência.

Princípio da Estratégia

A estratégia calcula a média móvel simples de 1 dia (sma1) e a média móvel simples de 5 dias (sma5) do preço de fechamento. Quando sma1 cruza acima de sma5, abre-se uma posição comprada; quando sma1 cruza abaixo de sma5, abre-se uma posição vendida. Para posições compradas, o stop loss é definido 5 dólares abaixo do preço de entrada, e o take profit é 150 dólares acima. Para posições vendidas, o stop loss é 5 dólares acima do preço de entrada, e o take profit é 150 dólares abaixo.

Análise de Vantagens

- Utiliza duas médias móveis para identificar a direção da tendência do mercado, evitando entrar imediatamente na direção oposta após um stop loss.

- Os parâmetros das médias móveis são simples e razoáveis, com bons resultados nos backtests.

- A amplitude do stop loss é pequena, suportando certa volatilidade do mercado.

- A amplitude do take profit é grande, permitindo obter lucros suficientes.

Análise de Riscos

- Estratégias com duas médias móveis são propensas a ficar presas, com alta probabilidade de stop loss durante mercados laterais.

- Não consegue acompanhar tendências de forma eficaz, com capacidade limitada de lucro no longo prazo.

- O espaço de otimização de parâmetros é limitado, e há risco de sobreajuste.

- Para diferentes instrumentos negociados, é necessário ajustar os parâmetros.

Direções de otimização:

- Adicionar outros indicadores como filtro para evitar sinais falsos.

- Ajustar dinamicamente os níveis de stop loss e take profit.

- Otimizar os parâmetros das médias móveis.

- Combinar indicadores de volatilidade para controlar o tamanho da posição.

Resumo

Esta estratégia, como uma estratégia simples de duas médias móveis, possui as características de operação simples e fácil implementação, permitindo validar rapidamente ideias de estratégia. No entanto, sua capacidade de suportar perdas e seu potencial de lucro são limitados, sendo necessário otimizar parâmetros e condições de filtro para se adaptar a mais ambientes de mercado. Como primeira estratégia quantitativa para iniciantes, ela contém os elementos básicos e pode servir como um framework simples para melhorias iterativas.

- 1